PANORAMA GENERAL

NECESARIO IMPULSAR LA PRODUCTIVIDAD LABORAL

A lo largo de todo el año pasado las expectativas de crecimiento de la economía se ajustaron a la baja. Entre enero y diciembre del 2024 los pronósticos para ese año se han corregido de un avance de 2.4% a uno de 1.5%. Para 2025 el pronóstico se ajustó de un avance de 2.0% a 1.2%.

Evidentemente esto no refleja lo positivo que se ha considerado el efecto del proceso de relocalización (nearshoring), posiblemente por la creciente cautela de la inversión frente a una coyuntura compleja en la que, como se ha señalado en un sin número de ocasiones, prevalece un débil estado de derecho, crecientes niveles de inseguridad y delincuencia y falta de políticas públicas que estimulen la inversión.

El hecho es que después de una lenta recuperación tras la pandemia, el ritmo de crecimiento de la economía se debilitó rápidamente. Hacia adelante hay retos importantes, pero también está la oportunidad de sortearlos si se logra aprovechar las oportunidades que representa la relocalización. Sin embargo, un elemento que sería más que deseable para aprovechar las oportunidades de manera significativa es un mercado laboral eficiente; que permita la absorción ágil al empleo formal y con la productividad adecuada. Esto es un aspecto fundamental de la modernización de la economía.

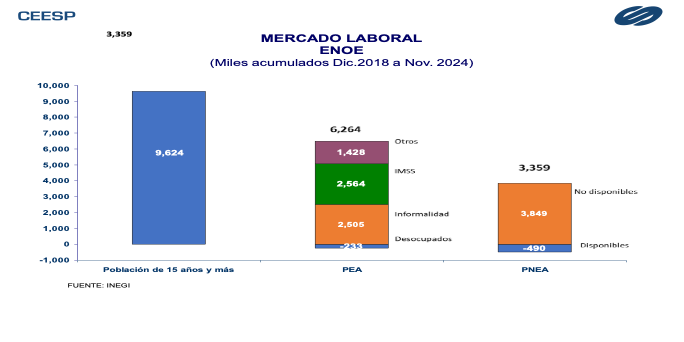

Cifras del INEGI indican que, a lo largo del sexenio, mientras la población en edad de trabajar aumentó en 9.6 millones, la población económicamente activa (PEA), o participación laboral, lo hizo en 6.2 millones. De ello, la afiliación al IMSS, que se interpreta como el indicador del empleo formal, se incrementó en 2.6 millones y la informalidad en 2.5 millones.

Pero en otro sentido, la evolución del mercado de trabajo desde 2019 a la fecha no ha sido alentadora. El trabajo se ha encarecido y la productividad cae.

Los salarios han subido de manera pronunciada desde el 2019. El mínimo lo ha hecho en 215.5%, 134.7% en términos reales. Por su parte el salario base de cotización al IMSS es 24% mayor al de 2018 a precios constantes.

No hay duda de que los incrementos salariales son una buena noticia para los trabajadores y en cierta forma para la sociedad en general. Pero lo correcto es que se acompañen con mayor productividad. Si no es así, los aumentos implican un mayor costo unitario de la mano de obra y una pérdida de competitividad de la planta productiva que a la postre pueden ser insostenibles.

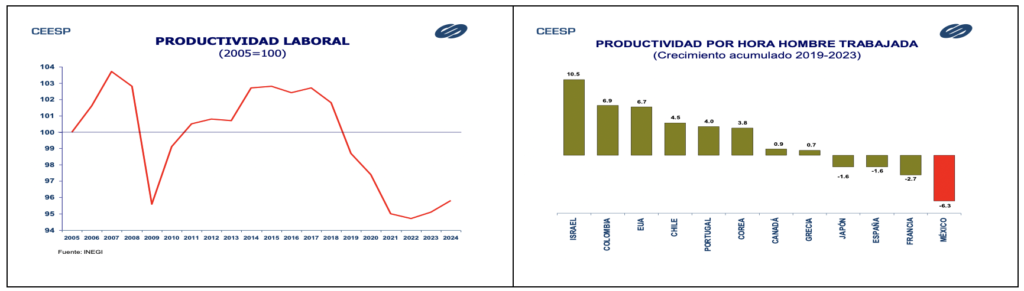

Si bien en los últimos dos años la productividad de la mano de obra mexicana mejoró modestamente, es un hecho que a lo largo del sexenio mostró una disminución importante en comparación con otros países emergentes y, más importante, respecto a los principales socios comerciales.

Cuando los mayores salarios no se corresponden con productividad y más bien coinciden con una caída de esta, el costo unitario de la mano de obra nacional aumenta. Esto es lo que ha pasado en México.

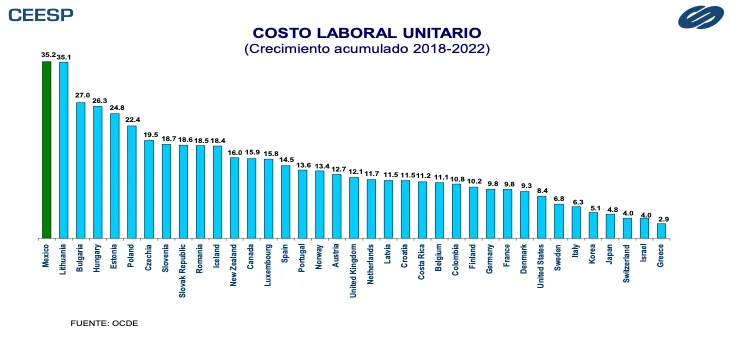

A pesar de que los datos sobre la evolución del costo unitario de la mano de obra por países solo están disponibles hasta 2022, se aprecia claramente el impacto que ha tenido México en este sentido. De acuerdo con las cifras, de 2019 a 2022 el costo unitario en México aumentó 35.2%, muy por arriba de los países de la OCDE.

Las razones de la caída de productividad laboral en México son diversas y complejas. La informalidad laboral, la falta de competencia y libre entrada y salida a las industrias nacionales y la calidad del capital humano en términos de capacidades productivas son generalmente causas de su estancamiento o reducción.

Con base en cifras del INEGI se infiere que la productividad media laboral del sector informal es apenas una cuarta parte de la del formal.

Hay causas indirectas que contribuyen a la informalidad y por ende a la baja productividad, como onerosos marcos regulatorios, un marco fiscal que no promueve la formalidad e incluso puede llegar a ser una limitante (la carga total sobre el salario es mayor al 50% del salario neto al incorporar todas las contribuciones sociales).

Asimismo, el producto promedio del trabajo se reduce cuando la ocupación aumenta y el capital no lo hace. Eso sin duda es el caso en México desde hace un par de años cuando la inversión fija bruta (el cambio del acervo bruto de capital) inició una rápida tendencia a la baja en su ritmo de crecimiento de tal forma que, en los datos más recientes hasta octubre pasado, ya acumula tres meses consecutivos con resultados negativos, lo que significa que el acervo de capital se estanca.

No hay duda de que ante la oportunidad que ofrece la relocalización y como parte de una estrategia para hacer frente a los posibles cambios en la política comercial con la llegada de Trump a la presidencia, es importante una estrategia para revertir la caída de la productividad con el objetivo de facilitar un crecimiento sostenible en el mediano y largo plazos.

Un tema de relevancia es el combate a la informalidad mediante la aplicación de la ley y generando incentivos para ello. Hasta ahora las autoridades han construido marcos regulatorios onerosos y complicados de cumplir al mismo tiempo de haber sido demasiado permisivas en materia de informalidad. También se deben tomar medidas para estimular la competencia económica y facilitar la inclusión de nuevos actores en las industrias en las que hay poca entrada y salida de empresas y es imprescindible dirigir la educación hacia campos útiles para la productividad.

Se debe insistir en generar condiciones favorables para la inversión productiva, con políticas que sean capaces de ofrecer infraestructura pública y logística; reglas claras y no discriminatorias; regulación compatible con la inversión; mayor seguridad pública en general, con apego indudable al estado de derecho.

México

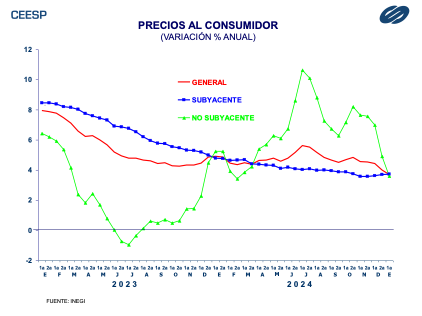

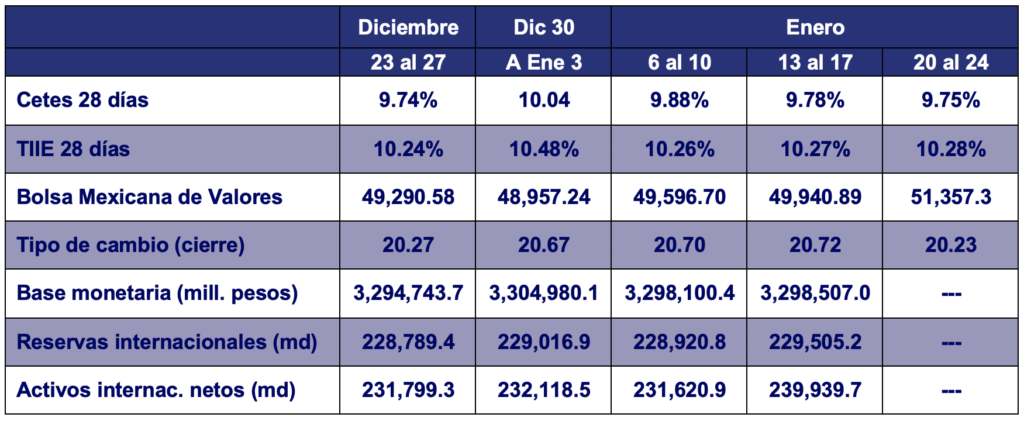

El INEGI informó que durante la primera quincena de enero los precios al consumidor aumentaron 0.20%, respondiendo básicamente al incremento de 0.28% en el subíndice de precios subyacente, en especial por el alza de 0.49% en los precios del rubro de mercancías, dentro del cual los de alimentos, bebidas y tabaco se elevaron 0.56%. Los precios de servicios aumentaron 0.07%. Por su parte, los precios de indicador no subyacente tuvieron una disminución de 0.04%, dentro de los cuales los precios agropecuarios disminuyeron 0.99%, mientras que los de energéticos y tarifas autorizadas por el gobierno aumentaron 0.70%. De esta manera, la inflación anual se ubicó en 3.69%, la no subyacente en 3.72% y la no subyacente en 3.60%.

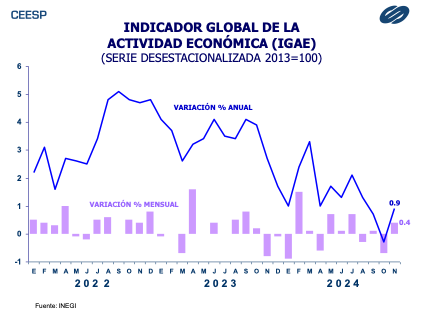

Durante noviembre el indicador global de la actividad económica (IGAE) registró un avance de 0.4%, después de caer 0.7% un mes antes. Este comportamiento respondió, principalmente, al incremento de 0.5% en las actividades terciaras. Le siguió el aumento de las secundarias, dentro de las cuales resaltó el avance de 0.7% en las manufacturas. La minería tuvo un avance de 0.4% y electricidad, agua y gas 0.8%. Por el contrario, la construcción cayó 1.8%. Respecto al mismo mes del año pasado, el IGAE reportó un incremento de 0.9%, resultado que si bien contrasta con la caída de 0.3% del mes previo, continúa mostrando importantes signos de debilidad.

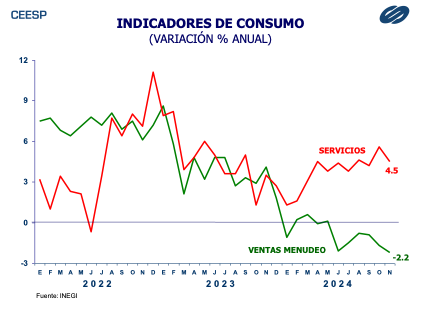

El consumo también mostro debilidad hacia finales del año. En noviembre, las ventas al menudeo acumularon dos meses consecutivos a la baja al reportar una caída de 0.1%, de tal manera que en comparación con el año pasado esto significó de 2.2%, su sexto mes consecutivo con cifras negativas. Por su parte, el indicador de servicios tuvo un aumento mensual de 0.1% y uno anual de 4.5%.

| CENTRO DE ESTUDIOS ECONÓMICOS DEL SECTOR PRIVADO, A. C. Lancaster No. 15. Col. Juárez, 06600, D. F. Tel. 5229 1100. Internet: www.ceesp.org.mx ACTIVIDAD ECONÓMICA, Tomo III, ANÁLISIS ECONÓMICO EJECUTIVO, Enero 2025. Certificado de licitud de título No. 6919 y de licitud de contenido No. 8011 de la Comisión Calificadora de Publicaciones y Revistas Ilustradas, Certificado de Reserva 04-1998-070220420000-102. Distribuido por el Centro de Estudios Económicos del Sector Privado, A. C. © DERECHOS RESERVADOS Prohibida su reproducción total o parcial. |