PANORAMA GENERAL

- En el tercer trimestre el PIB mejoró su desempeño, pero esto no implica un proceso de recuperación dada la debilidad de la mayoría de los indicadores económicos.

- Ya hemos señalado que el nearshoring ha puesto al país en un lugar y momento privilegiados.

- En este contexto resalta la importancia de una política de energía eficiente que las empresas valoran considerablemente en el proceso de inversión productiva.

- La preocupación crece al aprobarse la reforma constitucional que hace que CFE y PEMEX vuelvan a ser empresas públicas, perdiendo su independencia operativa.

- Eliminar la independencia de las empresas de energía y la desaparición de órganos independientes solo aviva los niveles de incertidumbre.

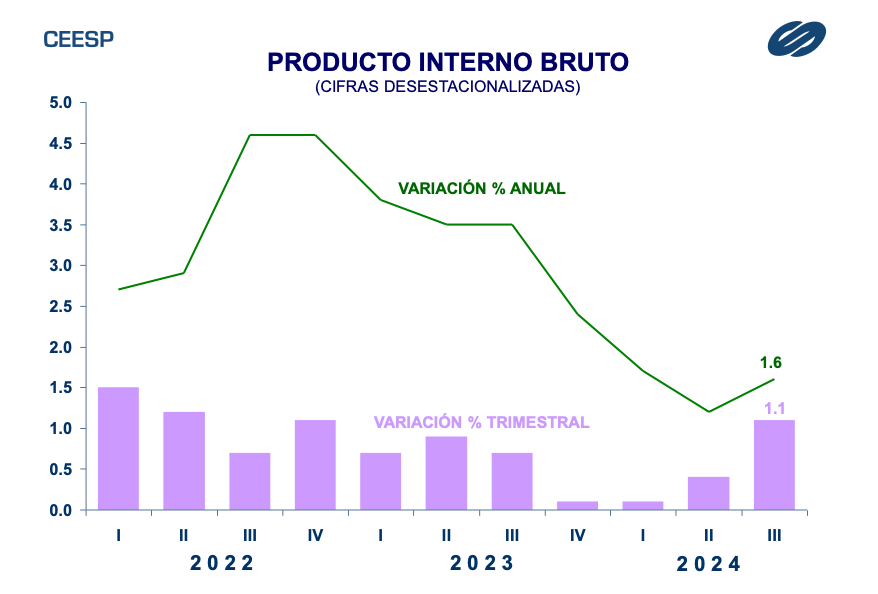

De acuerdo con los resultados del INEGI, durante el tercer trimestre del año el Producto Interno Bruto (PIB) mejoró su desempeño al reportar un incremento trimestral de 1.1%, una décima de punto porcentual por arriba de su estimación oportuna y su mayor avance desde el último trimestre del 2022.

No obstante, esto no implica un proceso de recuperación si se aprecia el comportamiento de la mayoría de los indicadores económicos. Incluso, con este resultado, el crecimiento anual de la economía fue de 1.6% que, después de corregirse a la baja, se mantiene muy cerca del menor nivel del rango estimado en Criterios 2025 para todo el presente año (1.5% – 2.5%).

Con base en esta corrección de datos, es probable que al cierre del presente año la economía crezca ligeramente por arriba de 1.5%, aunque eso no significa una mejora significativa cuando las necesidades del país son crecientes en materia de inversión, crecimiento económico, empleo y bienestar de las familias.

En este contexto, ya hemos señalado en diversas ocasiones que el proceso de relocalización o nearshoring ha puesto al país en un lugar y momento privilegiados, que no debe ser tomado a la ligera dada la relevancia que puede tener para estimular el crecimiento y el bienestar de la población.

Sin embargo, igualmente se ha considerado que para ello es fundamental un entorno que incentive a las empresas interesadas a participar en la actividad productiva del país.Un aspecto que debe ser considerado fundamental en este contexto es una política de energía eficiente que garantice la seguridad en la generación, transmisión y distribución de electricidad y la disponibilidad de hidrocarburos a lo largo de todo el territorio nacional, aspectos que las empresas valoran considerablemente en el proceso de inversión productiva.

La responsabilidad de esto recae en el Gobierno Federal, más aún ahora que se aprobó la reforma constitucional en materia de empresas y sectores estratégicos, que hace que CFE y PEMEX dejen de ser empresas productivas del estado para retomar su lugar como empresas públicas, lo que implica que pierden su independencia operativa. Esto supone que la responsabilidad financiera de estas empresas vuelve a ser del Gobierno Federal.

La perspectiva de estas empresas se debilita cuando a pesar de la necesidad de mejorar su operación no se percibe un impulso importante para el próximo año. Limita la participación privada que puede ser un factor importante para su mejora productiva como para un ambiente más atractivo para la inversión.

Dentro del Paquete Económico 2025, los recursos destinados a estas empresas públicas del Estado ascienden a 1,009.7 miles de millones de pesos (mmp), de los cuales 54.0% corresponden a CFE y 46.0% a Pemex.

En el caso de Pemex, su gasto previsto es de 464.3 mmp, lo que significa una disminución en términos reales de 7.5% respecto al Presupuesto de Egresos de la Federación (PEF) del 2024.

El Presupuesto muestra una importante disminución de los recursos que ejercerá la empresa, en momentos en que su operación requiere tanto de recursos como de nueva tecnología.

Además, el Paquete económico considera que el precio promedio del barril de crudo de exportación en 2025 será de 57.8 dólares, 12.9 dólares por debajo de lo estimado para el presente año.

La plataforma de producción se anticipa en 1.891 millones de barriles por día, mayor a la de 1.877 millones estimada para este año, cuando se está ajustando a la baja la producción. La plataforma de exportación se estima en 892 mil barriles diarios para el próximo año, respecto a la de 900 mil de 2024.

No obstante, PEMEX seguirá recibiendo apoyo del Gobierno Federal a través de la secretaría de energía, que tiene previstas transferencias por 136.2 mmp para el pago del total de las amortizaciones de deuda de mercado y créditos bancarios adquiridos por la empresa. Dicha aportación estará sujeta al compromiso de mejorar su balance en la misma cantidad, resultando en un efecto neutral del déficit del Sector Público. Es importante señalar que estos recursos son 10% menores a los programados para este año.

Al considerar el gasto de PEMEX más las transferencias del gobierno, estos recursos se reducen en 8.1%.

La urgencia de apoyar a PEMEX se aprecia cuando el Presupuesto 2025 plantea un gasto de inversión de 211 mil millones de pesos, menor en 19.3% a lo aprobado para 2024.

Para la CFE se contempla un escenario más favorable. Se tiene previsto un gasto de 545.5 mmp para 2025, lo que significa un incremento de 6.0% en términos reales respecto a lo aprobado para 2024.

Además, se plantea una inversión presupuestal de 48.2 mmp para construcción de infraestructura eléctrica, mantenimientos y adquisición de equipo para la generación, transmisión y distribución, 10.6% mayor en términos reales.

En un entorno en el que la actividad económica no muestra señales de una mejora importante para el próximo año, tampoco se perciben indicios de un estímulo a la inversión productiva.

Limitar la inversión en actividades tan relevantes para impulsar el crecimiento como las de energía, solo abona a la incertidumbre, inhibiendo, a pesar de las condiciones geográficas del país, la llegada de nuevas empresas extranjeras y más cuando la percepción de un país de reglas claras se empieza a nublar ante la aprobación de leyes que atentan contra la división de poderes, la transparencia y la rendición de cuentas por parte de las autoridades.

Eliminar la independencia de las empresas de energía y la desaparición de órganos independientes solo aviva los niveles de incertidumbre en un entorno en el que la economía mexicana es altamente atractiva para invertir gracias al nearshoring.

México

El INEGI informó que durante el primer trimestre del año el PIB creció 1.1%, impulsado, principalmente, por un incremento de similar magnitud en las actividades terciarias, que fue el más elevado en los últimos ocho trimestres. Por su parte, las actividades secundarias crecieron 0.9%, especialmente impulsadas por el alza de 1.3% en las manufacturas. Las actividades primarias aumentaron 4.9%, aunque debido a su reducida participación relativa, fueron las que menor incidencia tuvieron en el crecimiento total. De esta manera, el crecimiento anual del PIB fue de 1.6%, dentro del cual las actividades primarias aumentaron 3.7%, las secundarias 0.4% y las terciarias 2.1%.

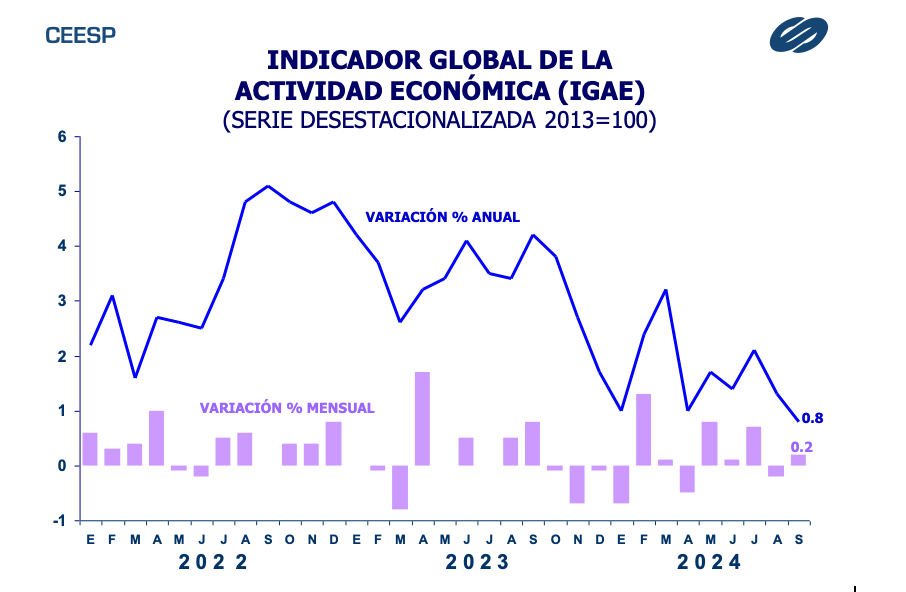

En septiembre el indicador global de la actividad económica (IGAE) aumentó 0.2%, resultado que contrasta con la estimación oportuna del INEGI que anticipaba una caída de 0.2%. El mayor impulso provino del incremento de 0.6% en las actividades secundarias, seguido del alza de 1.3% en las primarias. Las actividades terciarias cayeron 0.1%. En términos anuales el IGAE registró un incremento de 0.8%, superando el

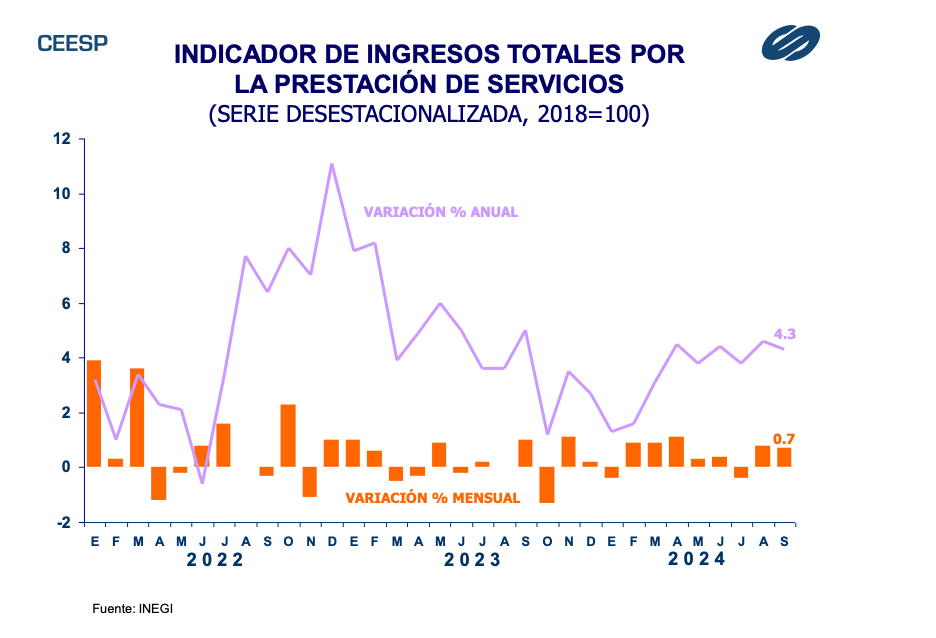

Por su parte, el indicador del sector servicios mantuvo en mejor comportamiento. En septiembre reportó un incremento mensual de 0.7%, una décima por debajo de su avance previo. Este resultado respondió al aumento en seis de los diez segmentos que integran el indicador general, resaltando el aumento de 5.8% en servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remediación, así como el avance de 3.4% en servicios profesionales, científicos y técnicos. En términos anuales el indicador de servicios tuvo un avance de 4.3%.

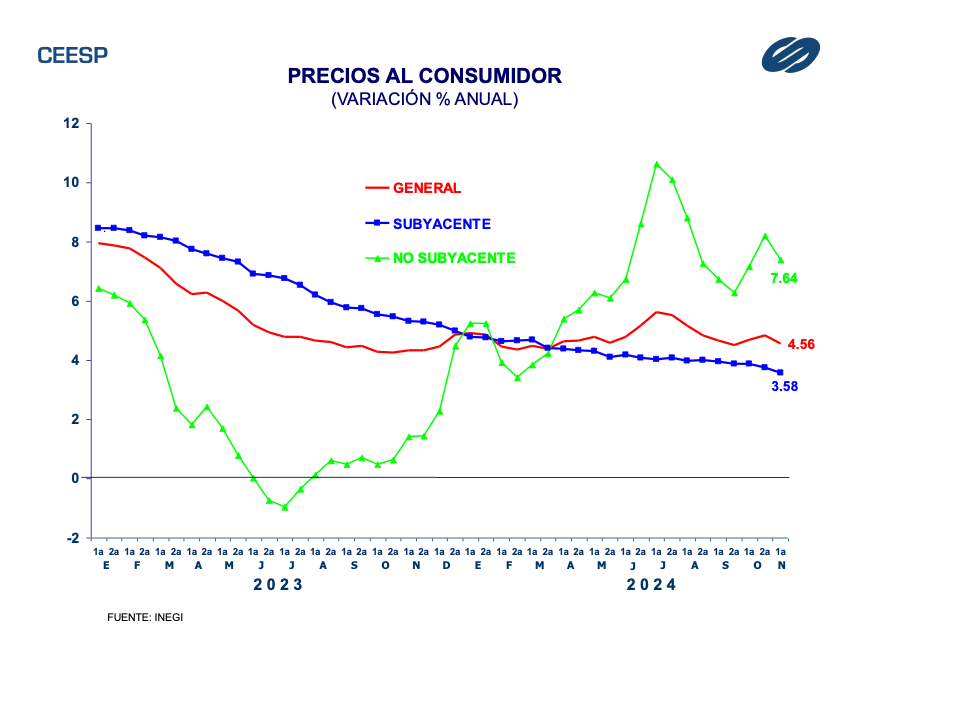

Durante la primera quincena de noviembre los precios al consumidor reportaron un incremento de 0.37%, impulsado principalmente, por el alza de 1.44% en los precios del indicador no

incremento de 0.3% estimado oportunamente. Las actividades primarias crecieron a una tasa anual de 0.6%, las secundarias se mantuvieron sin cambio y las terciarias se elevaron1.1%

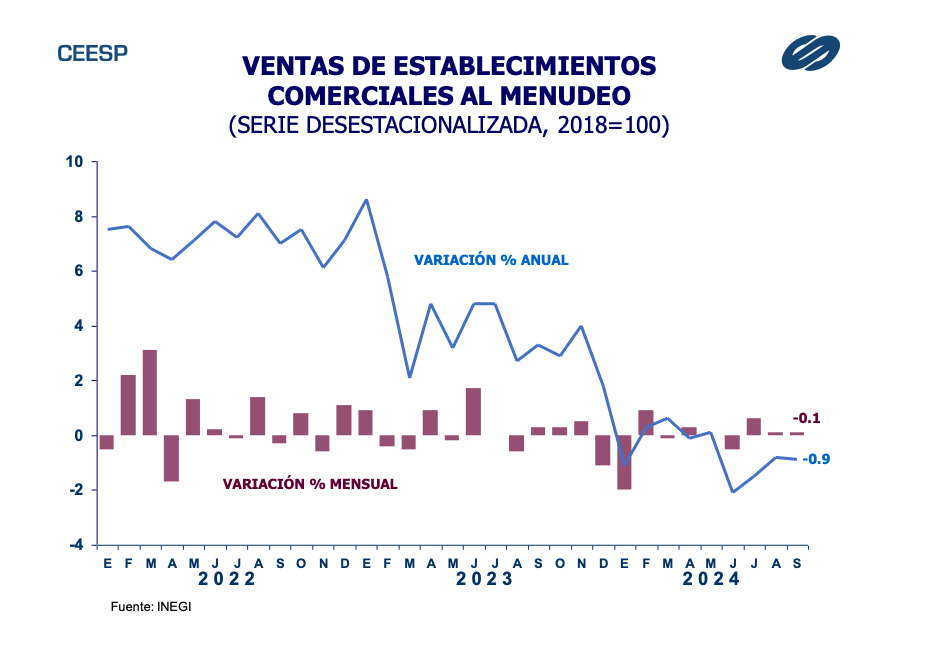

Por su parte, los indicadores de consumo siguieron mostrando señales de debilidad. En septiembre las ventas al menudeo crecieron a una tasa mensual de 0.1%, como resultado del aumento en cinco de los nueve segmentos que lo integran. Resalta el incremento de 2.4% en las ventas exclusivamente a través de internet, catálogos impresos, televisión y similares, seguidas del alza de 2.0%, en las de enseres domésticos, computadoras, artículos para la decoración de interiores y artículos usados. A pesar de este modesto avance mensual, en su comparación anual las ventas minoristas mostraron una disminución de 0.9%, que además de ser ligeramente mayor a la caída del mes previo, acumula cuatro meses consecutivos con variaciones negativas. El mayor deterioro anual se observa en las ventas de artículos de ferretería, tlapalería y vidrios, que tuvieron una caída de 5.2%. Le siguió la baja de 4.7% en la venta de artículos para el cuidado de la salud.

subyacente, en especial por el alza de 2.41% en los precios del segmento de energéticos y tarifas autorizadas por el gobierno. A su interior de esta sobresale el aumento de 3.74% en los precios de energéticos, principalmente por el incremento de 22.27% en los precios de del rubro de electricidad como consecuencia de la terminación de las tarifas de temporada cálida en diversas ciudades del país. Los precios agropecuarios aumentaron 0.25%. Por su parte, los precios del subíndice subyacente se elevaron 0.04%, tras un avance de 0.22% en los precios de servicios y una disminución de 0.14% en los de mercancías. De esta manera, la inflación en la primera quincena de noviembre se ubicó en 4.56%, con lo que mantiene su tendencia a la baja. La inflación subyacente fue de 3.58% y la no subyacente de 7.64%.

Estados Unidos

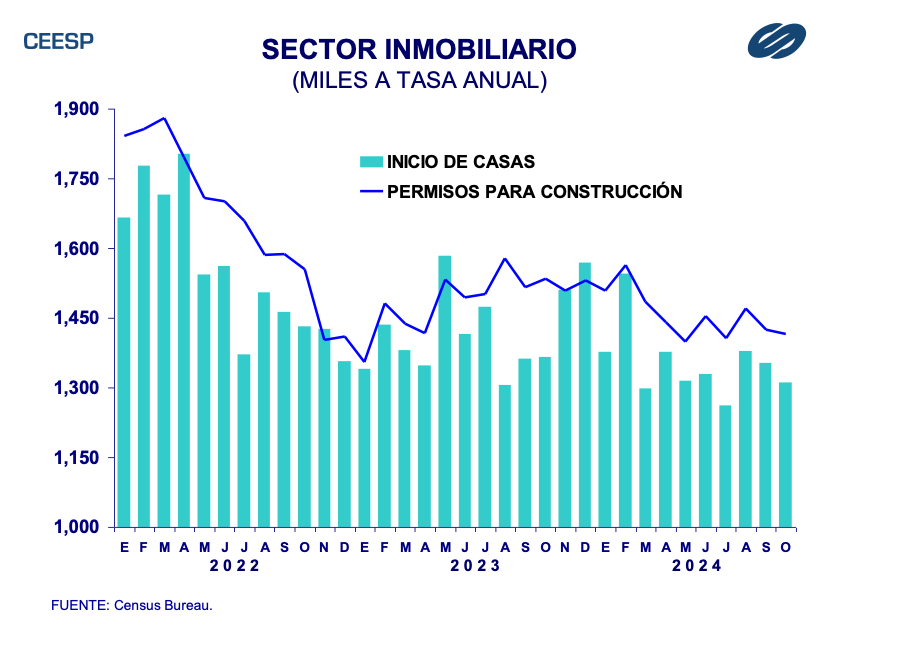

El Departamento de Vivienda y Desarrollo Urbano informó que, con base en cifras ajustadas a tasa anual, durante octubre se inició la construcción de 1.311 millones de viviendas, cifra que resultó inferior tanto del dato de 1.353 millones del mes previo como de la estimación del mercado que anticipaba el inicio de 1.340 millones de viviendas. Por su parte, los permisos de construcción sumaron 1.416 millones, que también resultó inferior a los 1.425 millones reportados el mes previo y a los 1.441 millones estimados por el mercado. Se considera que el resultado del mes refleja cierto impacto climático.

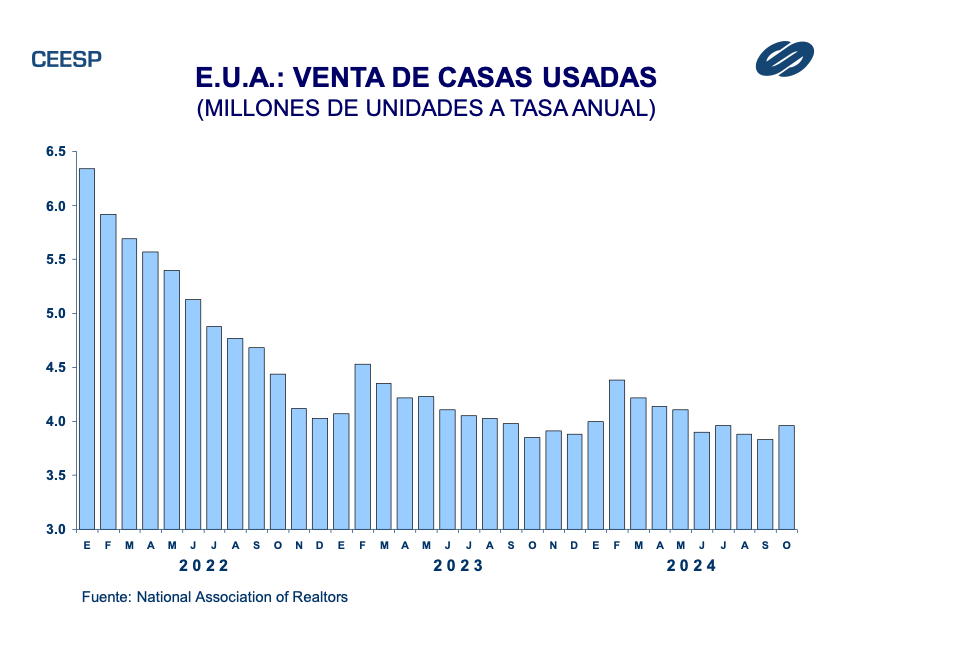

La National Association of Realtors informó que, con base en cifras ajustadas a tasa anual, durante octubre se vendieron 3.96 millones de viviendas usadas, ligeramente por arriba de las 3.90 millones estimadas por el mercado. En términos relativos esto significó un incremento de 3.4%, respecto al mes previo y de 2.9%, en comparación con el mismo mes del año pasado, lo que significó su primer aumento interanual desde julio de 2021. Dado el continuo aumento en el precio medio de las viviendas y las tasas hipotecarias que se mantienen elevadas, el inventario disponible es cada vez mayor. Esto limita el potencial total de ventas.

Las opiniones expuestas en esta publicación son resultado del análisis técnico realizado por los especialistas del CEESP, y no necesariamente representan el punto de vista del Consejo Coordinador Empresarial, A. C., ni de ninguno de sus organismos asociados.