CIERRE ECONÓMICO DEL PRIMER AÑO DEL SEXENIO

En el primer año del sexenio de la Presidenta Claudia Sheinbaum se aprecia un debilitamiento de la actividad económica, que además de estar relacionado con factores que ya se han señalado, como el efecto de la política comercial de los Estados Unidos, la incertidumbre generada por la reforma judicial y la permanencia de elevados niveles de violencia, inseguridad e impunidad que redundan en un débil estado de derecho, también puede estar relacionado con la curva de aprendizaje del nuevo gobierno.

No obstante, tal parece que comienzan a percibirse indicios de una modesta mejora en los niveles de certidumbre aun cuando prácticamente todos los indicadores económicos continúan mostrando debilidad al inicio del segundo semestre del año.

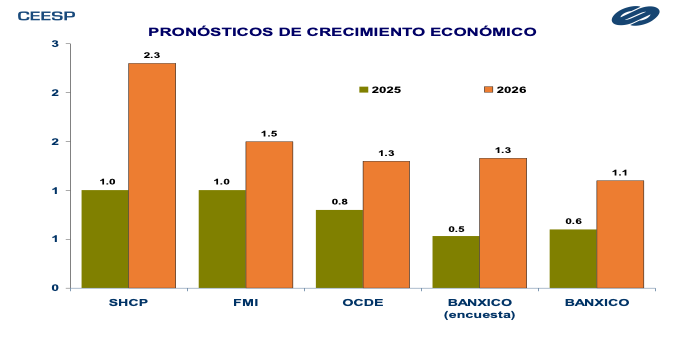

Recientemente, especialistas económicos y algunos organismos corrigieron al alza sus pronósticos de crecimiento de la economía para el presente y el siguiente año que, si bien todavía se mantienen alejados de la expectativa oficial y del avance necesario que requiere el país para generar las mejores condiciones de bienestar de la población, parecen favorecer una ligera mejora en la confianza.

Sin embargo, en este entorno es importante tener en consideración que ese ritmo de crecimiento de la economía podría ser menor al crecimiento de la población, lo que implicaría una disminución del PIB per cápita con un consecuente deterioro de la calidad de vida, poniendo en riesgo una de las metas del Plan México de reducir la pobreza y la desigualdad.

Es evidente que, para lograr un ritmo de crecimiento elevado y sostenido, se deben considerar avances significativos en materia de la política sobre comercio exterior y los problemas de inseguridad, que permanecen como los principales factores que pueden limitar el crecimiento.

Otro tema relevante en este contexto es la infraestructura, que hasta ahora sigue siendo castigada en el gasto público. En el periodo enero-agosto de este año la inversión física muestra una caída anual de 33.7% en términos reales. Aunque para el 2026 se considera un crecimiento de 10.0% en la inversión, los proyectos prioritarios deberán ser rentables socialmente y congruentes con el ritmo de crecimiento previsto para la economía.

Es evidente que en este contexto la solidez de las finanzas públicas es fundamental. Una asignación eficiente del gasto es indispensable para estimular el crecimiento de la economía y el bienestar de los hogares.

Aun cuando los esfuerzos de las autoridades por lograr la consolidación fiscal aumentan, la necesidad de mayores recursos frente a los crecientes programas y proyectos prioritarios sigue aumentando. Si bien los ingresos han venido creciendo, siguen siendo insuficientes para hacer frente a todos los compromisos del sector público.

En este entorno el gobierno ha incurrido en incrementos de deuda, que hasta agosto pasado acumula 17.9 billones de pesos y representa un costo financiero de 820 mil millones de pesos, significando el 13.8% del gasto total. Si esta dinámica se mantiene, al cierre de 2026 la deuda habrá alcanzado 20.3 billones de pesos, para un costo financiero de 1.6 billones, equivalente al 15.5% del gasto total y poco más de 60% mayor de lo que se tiene previsto para inversión física. Sólo para dimensionar el aumento del costo financiero del gobierno en los últimos años, al cierre del 2018 el pago de intereses fue del 11.0% del gasto total.

Los resultados más recientes de las finanzas públicas muestran un comportamiento en línea con el objetivo de las autoridades de lograr la consolidación fiscal programada. Sin embargo, en principio, es un hecho que lograr la meta de un déficit equivalente al 4.1% del PIB para el presente año no es lo más recomendable, sobre todo si viene de una estimación previa de 3.9%. Igualmente, los resultados para el lapso enero-agosto muestran que los ingresos públicos aumentaron 2.6% en términos reales respecto al mismo lapso del año pasado, principalmente por el aumento de 6.9% en la recaudación del impuesto sobre la renta (ISR), que más allá de responder a un entorno de mayor empleo formal y aumento sostenido de los salarios, como se menciona en el reporte oficial, parece responder a los mayores esfuerzos de fiscalización de las autoridades hacendarias.

Por su parte, en el mismo lapso el gasto público muestra una disminución anual de 3.6%, en línea con lo estimado por las autoridades para este año. En este comportamiento resalta la disminución de 7.2% en el gasto programable.

Las autoridades resaltan que se continuó fortaleciendo el bienestar de las familias mediante un mayor gasto en desarrollo social, que tuvo un incremento de 1.8%, impulsado por el alza de 2.0% en el gasto en educación y el avance de 5.8% en el gasto en protección social.

Sin embargo, también es importante considerar que la baja en el gasto público pudiese estar afectando a otros rubros que son relevantes para el bienestar de la población. En este contexto se aprecia que el gasto para salud se contrajo 5.3%, el canalizado a protección ambiental cayó 36.9% y el destinado a seguridad bajó 7.9%.

Asimismo, la inversión física, que es fundamental para estimular la inversión privada y el crecimiento de la actividad productiva se contrajo 33.7%.

En cuanto al saldo de los requerimientos financieros del sector público, al cierre de agosto este ascendió a 17.9 billones de pesos, 1.3 billones más que en igual mes del año pasado. Esto refleja la creciente necesidad de recursos del sector público para cumplir con sus programas y proyectos.

Concluye el primer año de gobierno con una economía debilitada y expectativas acotadas. Sin embargo, como se señaló arriba, los esfuerzos que muestran las autoridades comienzan a mejorar los niveles de confianza, factor esencial para estimular la inversión.

México

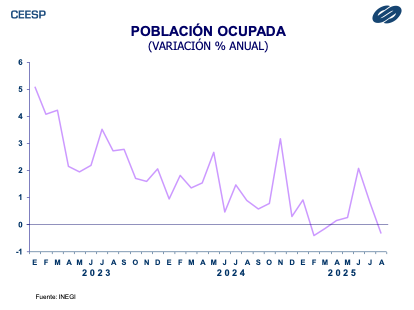

El mercado laboral continúa mostrando señales de debilidad y precariedad. De acuerdo con el reporte del INEGI, en agosto la población ocupada del país sumó 59,499,384 personas, lo que significó una disminución de 200,835 respecto al mismo mes del año pasado. En términos relativos esto representó una caída anual de 0.3%, después de que un mes antes mostrara un avance de 0.8%. La disminución de la población ocupada respondió en su totalidad a la baja anual de 401,835 personas ocupadas en la formalidad, mientras que los ocupados en la informalidad aumentaron en 201 mil. Esto contribuyó a que la tasa de informalidad laboral se elevara de 54.3% en agosto de 2024 a 54.8% en el mismo mes del presente año. Por condición de acceso a las instituciones de salud, la disminución anual de la población ocupada reflejó una caída de 371,600 en el número de personas que tienen acceso a instituciones de salud, en tanto que las que no tienen acceso aumentaron en 114,173.

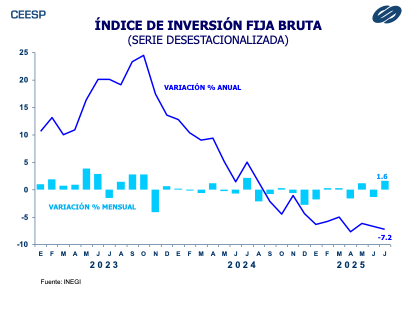

Durante julio la inversión fija bruta registró un sorpresivo aumento mensual de 1.6%, después de que un mes antes cayera 1.3%. Este comportamiento reflejó principalmente el aumento mensual de 4.9% en la inversión en maquinaria y equipo, en especial por el alza de 5.9% en la de origen importado. La de origen nacional creció 2.4%. Por su parte, la inversión en construcción se contrajo 1.3% en el mes, especialmente por la disminución de 1.9% en la no residencial. La residencial cayó 0.4%. Estos resultados llevaron a que en su comparación anual la inversión fija cayera 7.2%, acumulando once meses consecutivos a la baja. La inversión en construcción cayó 7.5% anual y la de maquinaria y equipo 5.9%.

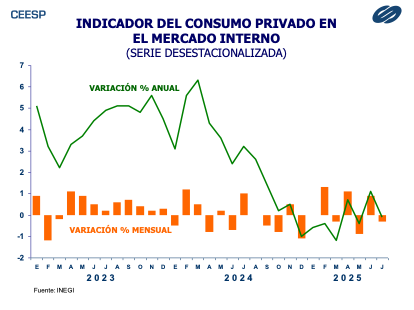

Después de un avance de 0.9% en junio, en julio el consumo privado retorna a terreno negativo al reportar una disminución mensual de 0.3%. Esto respondió, principalmente, a la caída mensual de 0.5% en el consumo de bienes y servicios nacionales, donde el consumo de bienes se contrajo 0.7% y el de servicios 0.3%. Por su parte, el consumo de bienes importados aumentó 1.7% en el mes. Estos resultados propiciaron que en su comparación anual, el consumo privado cayera 0.1%, después de que un mes antes aumentara 1.1%. Esto respondió a la baja de 0.7% en el consumo de bienes y servicios nacionales, aunque el consumo de bienes importados creciera 5.5%.

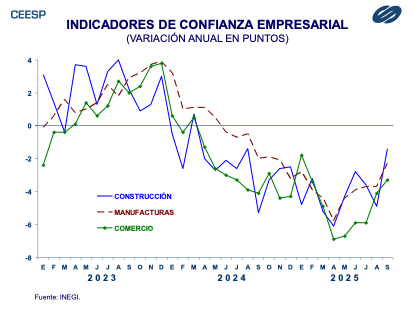

Si bien se observan ligeros avances mensuales en la confianza empresarial a pesar de la debilidad de la actividad económica y los factores que inciden sobre ella, la percepción empresarial sigue mostrando cautela. Después de dos meses a la baja el indicador de confianza del sector construcción regresó a terreno positivo en septiembre al reportar un avance mensual de 0.3 puntos. Sin embargo, esto no impidió que en su comparación anual mostrara una baja de 1.4 puntos, con lo que acumuló dieciocho meses consecutivos con variaciones anuales negativas. El indicador de confianza de la industria manufacturera también tuvo un avance mensual de 0.3 puntos, aunque respecto al mismo mes del año pasado cayó 2.3 puntos. En este caso se acumularon dieciséis meses consecutivos con resultados negativos. Por su parte, el indicador de confianza de servicios privados no financieros reportó un alza mensual de 0.2 puntos, pero una caída anual de 0.5 puntos. El único indicador con un comportamiento negativo en el mes fue el del comercio al menudeo al reportar una baja de 0.3 puntos, de tal manera que en su comparación anual se contrajo 3.3 puntos.

| CENTRO DE ESTUDIOS ECONÓMICOS DEL SECTOR PRIVADO, A. C. Lancaster No. 15. Col. Juárez, 06600, D. F. Tel. 5229 1100. Internet: www.ceesp.org.mx ACTIVIDAD ECONÓMICA, Tomo III, ANÁLISIS ECONÓMICO EJECUTIVO, Octubre 2025. Certificado de licitud de título No. 6919 y de licitud de contenido No. 8011 de la Comisión Calificadora de Publicaciones y Revistas Ilustradas, Certificado de Reserva 04-1998-070220420000-102. Distribuido por el Centro de Estudios Económicos del Sector Privado, A. C. © DERECHOS RESERVADOS Prohibida su reproducción total o parcial. |