PANORAMA GENERAL

SITUACIÓN ACTUAL Y PERSPECTIVA ECONÓMICA DE MÉXICO

Una de las principales metas del Plan México anunciado recientemente por la presidenta Claudia Sheinbaum es ubicar al país dentro del Top 10 de las economías del mundo, así como lograr que el porcentaje de la inversión respecto al PIB se mantenga por arriba de 25% a partir de 2026 y de 28% a partir del 2030.

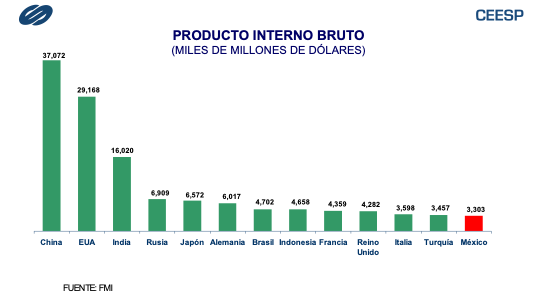

Actualmente la economía mexicana ocupa la posición trece a nivel mundial, de acuerdo con los datos del Fondo Monetario Internacional, mientras que la inversión representa el 24.7% del PIB según los datos del INEGI.

Sin embargo, el debilitamiento del ritmo de crecimiento, que en buena medida refleja los crecientes niveles de incertidumbre para invertir, ponen en riesgo estas y otras metas que se plantearon en el Plan.

En materia de crecimiento económico, las expectativas no son muy alentadoras. Los resultados más recientes de la Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado anticipan que el ritmo de crecimiento promedio para los próximos diez años se ubica por debajo del 2.0%. La falta de un buen ambiente de negocios para invertir ha sido un factor importante en el debilitamiento de la actividad económica del país. Un débil estado de derecho, creciente inseguridad, criminalidad y corrupción son factores que inhiben la intensión de invertir, independientemente de lo benéfico que puede ser el proceso de relocalización.

De hecho, hasta ahora no se han concretado importantes nuevas inversiones impulsadas por el nearshoring, lo que refleja la cautela ante el entorno de un ambiente político interno complejo y ahora de una coyuntura externa igualmente preocupante.

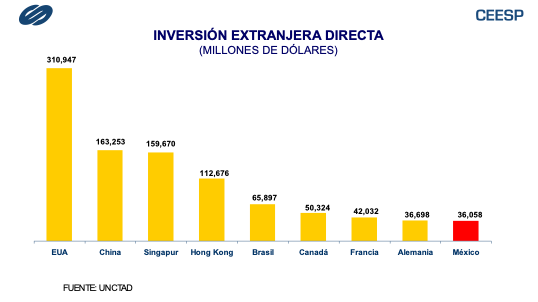

Cifras de la UNCTAD muestran que México se ubica como el noveno país con mayor inversión extranjera directa, aunque esto no necesariamente lo convierte en un país significativamente atractivo.

Después de cuatro años de ausencia, la consultora Kearney reintegra a México en su ranking de los 25 países más atractivos para invertir. No obstante, esto podría no ser permanente si no se aprovecha la coyuntura para permanecer en este grupo. El reingreso de México parece responder principalmente a la percepción de los beneficios que ofrece el proceso de relocalización.

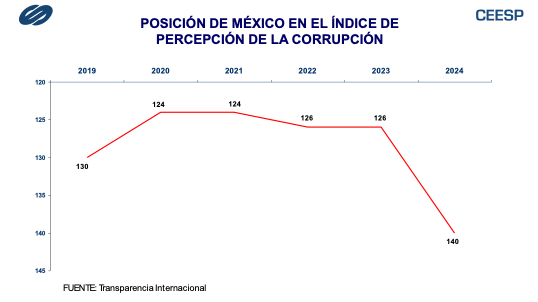

Sin embargo, para que esto funcione se requiere de un ambiente de confianza en los negocios, en el que las reglas para invertir sean claras. Uno de seguridad y nula corrupción. Desafortunadamente, Transparencia Internacional dio a conocer su índice de percepción de la corrupción 2024, que mide que tan corrupto puede ser percibido el sector público de cada país, en el que México ocupó la posición 140 de un total de 180 países, al registrar solo 26 puntos de un máximo de 100 que implica un país sin corrupción. Esto significa que tan solo en el último año México perdió 14 posiciones en el ranking mundial de corrupción.

La incertidumbre ha sido, posiblemente, el factor que mayor incidencia ha tenido y continuará teniendo en el debilitamiento de la inversión y del crecimiento de la actividad económica. Por ello es indispensable un mayor esfuerzo de los agentes económicos de todos los sectores para establecer un ambiente de mayor certidumbre que estimule las acciones y condiciones necesarias para un crecimiento sano y sostenido.

La preocupación es obvia y las expectativas responden a ello. Los pronósticos para el año podrían seguir ajustándose a la baja. El último dato de los especialistas en la encuesta de expectativas del Banco de México prevé que este año la economía crezca sólo 1.07%.

México

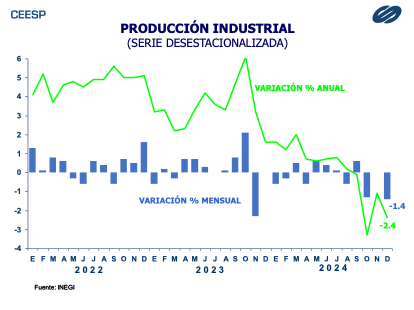

La actividad industrial cerró 2024 en terreno negativo al reportar una caída mensual de 1.4%, que fue su mayor descenso desde noviembre del año previo. A su interior todos sus componentes reportaron bajas, resaltando la disminución de 2.1% en la actividad de la construcción, que acumuló tres meses consecutivos con variaciones negativas. La industria manufacturera se contrajo 1.2% en el mes, mientras que la generación, transmisión, distribución y comercialización de energía eléctrica, suministro de agua y de gas natural por ductos al consumidor final cayó 1.9% y la minería 1.0%. De esta manera, en su comparación anual la producción industrial se mantuvo en terreno negativo por cuarto mes consecutivo al mostrar una disminución de 2.4%. El mayor debilitamiento se observa en la construcción con una caída anual de 7.1%. La minería cayó 6.2% y la manufactura 0.3%. Por el contrario, electricidad, agua y gas creció 1.8%.

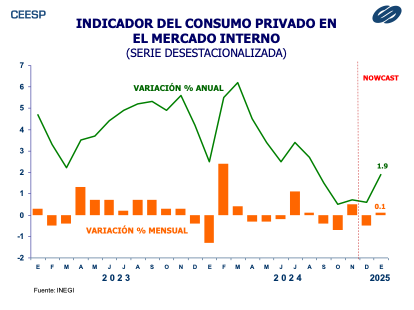

De acuerdo con la estimación oportuna del INEGI, durante diciembre pasado el consumo privado en el mercado interno disminuyó 0.5%, que contrasta con una estimación inicial en la que se anticipaba un avance de 0.1%. Con este comportamiento, respecto al mismo mes del año previo, el consumo privado reporta un avance de solo 0.6%, el segundo más bajo desde marzo de 2021. La estimación oportuna para enero del presente año considera un avance mensual de 0.1%, que en términos anuales significa un repunte de 1.9%. No obstante, este pareciera responder a un efecto estadístico, puesto que el mes de comparación fue el nivel más bajo en los últimos trece meses.

Estados Unidos

La Reserva Federal informó que en enero la producción industrial aumentó 0.5%, porcentaje que si bien fue inferior al 1.0% reportado un mes antes, superó la expectativa del mercado que anticipaba un alza de 0.3%. En comparación con el mismo mes del pasado creció 2.0% su mayor alza desde octubre de 2022. Estos resultados respondieron principalmente al incremento mensual de 7.2% en la producción de servicios públicos y uno anual de 6.9%. Por su parte, la producción minera cayó 1.2% en el mes, pero tuvo un avance anual de 3.4%. Por su parte, la manufactura tuvo una baja mensual de 0.1% y un avance de 1.3% anual.

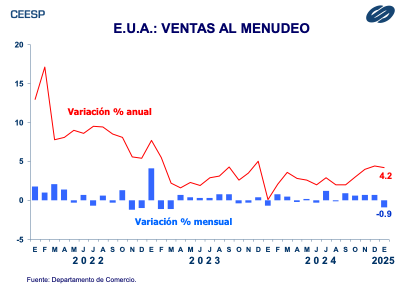

De acuerdo con el reporte del Departamento de Comercio, durante enero las ventas al menudeo disminuyeron 0.9%, su primera baja en los últimos cinco meses. El mercado anticipaba un nulo avance. Las ventas de vehículos de motor y autopartes disminuyeron 2.8%, en tanto que las de tiendas de alimentos y bebidas lo hicieron en 0.1%. Asimismo, las ventas de distribuidores de materiales de construcción y equipos y suministros de jardinería cayeron 1.3%, las de tiendas de ropa y accesorios 1.2% y las de tiendas de muebles y artículos para el hogar 1.7%. Por el contrario, las ventas de gasolineras aumentaron 0.9% y las de servicios de alimentos y lugares para beber lo hicieron en 0.9%.

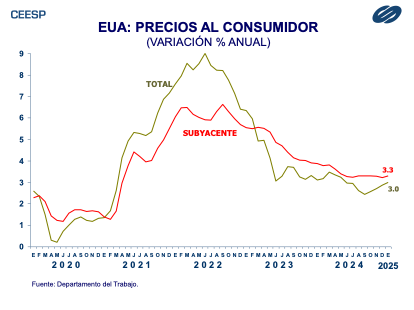

Durante enero los precios al consumidor aumentaron 0.5%, porcentaje que superó la estimación del mercado que anticipaba un alza de 0.3%. El mayor dinamismo se observó en los precios de energéticos, que se elevaron 1.1%. Los precios de alimentos se elevaron 0.4%. Al excluir alimentos y energía, los precios del indicador subyacente aumentaron 0.4%. Respecto al mismo mes del año pasado, los precios al consumidor aumentaron 3.0% y los del indicador subyacente 3.3%.

| CENTRO DE ESTUDIOS ECONÓMICOS DEL SECTOR PRIVADO, A. C. Lancaster No. 15. Col. Juárez, 06600, D. F. Tel. 5229 1100. Internet: www.ceesp.org.mx ACTIVIDAD ECONÓMICA, Tomo III, ANÁLISIS ECONÓMICO EJECUTIVO, Febrero 2025. Certificado de licitud de título No. 6919 y de licitud de contenido No. 8011 de la Comisión Calificadora de Publicaciones y Revistas Ilustradas, Certificado de Reserva 04-1998-070220420000-102. Distribuido por el Centro de Estudios Económicos del Sector Privado, A. C. © DERECHOS RESERVADOS Prohibida su reproducción total o parcial. |