PRECRITERIOS 2026

A principios de este mes la Secretaría de Hacienda (SHCP) dio a conocer los Pre-Criterios Generales de Política Económica 2026, que además de presentar la actualización del marco macroeconómico y la evolución de las finanzas públicas para el presente año, se expone también la primera aproximación de estos escenarios para 2026, lo que refleja la visión del nuevo gobierno.

Probablemente lo que más resalta de este documento es el discurso optimista que ha mantenido el gobierno, a pesar de las señales claras de un constante debilitamiento de la actividad económica desde 2023.

En el documento se señala que “en los últimos años, la economía mexicana ha demostrado resiliencia y capacidad de adaptación, con un crecimiento impulsado por el dinamismo del empleo, la demanda interna y las inversiones estratégicas”. No obstante, son precisamente estos factores los que reportan un importante debilitamiento, lo que ha obligado tanto a las autoridades como a los especialistas privados a corregir constantemente a la baja su pronóstico de crecimiento.

Si bien el marco macroeconómico para 2025 que se presenta en los Precriterios refleja un ajuste a la baja en el pronóstico de crecimiento del PIB, en línea con la opinión generalizada, éste sigue resaltando por su optimismo.

Mientras que en el documento de Precriterios el pronóstico de crecimiento oficial se corrige a la baja de un rango de 2.0% – 3.0% a uno de 1.5% – 2.3%, el Banco de México ya anticipa un avance de 0.6%, mientras que el pronóstico promedio de los especialistas del sector privado estima uno de solo 0.4%.

Evidentemente el entorno no es muy favorable si se considera que, de acuerdo con los datos más recientes del INEGI, en el primer bimestre del año el indicador global de la actividad económica (IGAE) reporta una caída anual de 0.3%. La inversión inicia el 2025 con una baja de 5.9% acumulando cinco meses con variaciones anuales negativas. En materia de empleo, las cifras del INEGI señalan que en febrero la población ocupada sumó 59.2 millones de personas, 235 mil por debajo de las registradas un año antes. En febrero los trabajadores registrados en el IMSS aumentaron solo 0.6% a tasa anual, su menor avance desde abril de 2021.

En cuanto a las cifras de finanzas públicas no hay mucho que decir, aunque se esperaba un mayor esfuerzo de las autoridades para lograr reducir en mayor medida el déficit del sector público.

En términos absolutos y relativos, las cifras no muestran mayores ajustes. Los ingresos totales se ajustan al alza en solo 7,201 millones de pesos (mp), mismo en los que aumenta el gasto total.

Este aumento de los ingresos se atribuye principalmente a mayores ingresos petroleros por 12,818 mp, ajuste que seguramente responde a la corrección en el pronóstico del precio del petróleo, que pasa de 57.8 dólares por barril a 62.4 dólares.

Por el contrario, los ingresos no petroleros se ajustan a la baja en 5,616.9 mp, especialmente por la disminución de 5,799 mp en los ingresos no tributarios. Los tributarios, prácticamente se mantienen sin cambio, aumentan solo182 millones.

Por su parte, el gasto programable se ajusta al alza en 21,409 mp lo que podría estar reflejando el mayor gasto en programas sociales. No obstante, el gasto no programable disminuye en 14,208 mp.

De esta manera el déficit total se mantiene sin cabio en 1,428,348.1 mp, en un rango de 3.9% – 4.0% como porcentaje del PIB. La estimación previa lo ubicaba en un porcentaje puntual de 3.9%.

Para 2026 tampoco se perciben ajustes importantes. La previsión del ritmo de crecimiento de la economía se mantiene muy cerca al del presente año, en un rango de 1.5% – 2.5%, lo que parece anticipar que la economía mantendrá un modesto ritmo de avance.

Las finanzas públicas tampoco reflejan un mejor entorno para el próximo año. Se estima que los ingresos totales caerán 0.9%, respecto a la cifra estimadas para 2025, mientras que el gasto disminuirá 2.7%. De esta manera, el déficit total se ubica en un rango de 3.2% – 3.5% que, si bien es menor al estimado para 2025, se mantiene en niveles elevados, lo que puede seguir presionando una posible insostenibilidad de las cuentas públicas en el mediano plazo.

En general el documento de Precriterios no muestra acciones extraordinarias en materia de crecimiento y finanzas públicas. El problema es que la evolución de la inversión y el consumo, que son los principales motores del crecimiento podrían no tener la incidencia necesaria para elevar y fortalecer el ritmo de avance de la economía y del empleo.

México

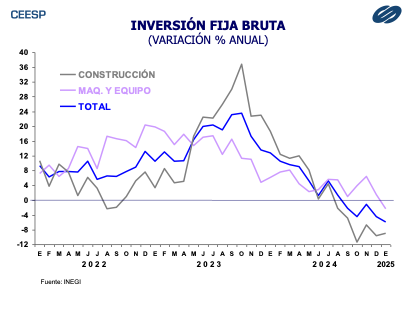

Durante enero la inversión fija bruta continúo debilitándose tras haber reportado una disminución mensual de 1.5%, lo que fue su segunda caída consecutiva. Esto propició que en su comparación anual mostrara una caída de 5.9%, con lo que además de ser su quinta baja consecutiva, es la mayor desde febrero de 2021. A su interior, la inversión en construcción se contrajo 1.4% en el mes y 9.0% en el año, respondiendo principalmente a la caída mensual de 3.2% en la construcción no residencial, toda vez que la residencial aumentó 1.0%. De esta manera, respecto al mismo mes del año pasado se observaron disminuciones de 14.2% y 1.4%, respectivamente. Por su parte, la inversión en maquinaria y equipo registró una baja mensual de 1.8% y una anual de 2.3%.

El consumo privado también se mantuvo a la baja al inicio del año. Durante enero este indicador registró una disminución mensual de 0.3%, los que propició que en términos anuales reportara una baja de 0.9%. Con estos resultados, en ambos casos se acumularon dos meses consecutivos con variaciones negativas.

En este entorno de incertidumbre económica la confianza se continúa deteriorando. De acuerdo con el reporte del INEGI, en febrero el indicador de confianza empresarial del sector construcción resultó 5.2 puntos inferior a la del mismo mes del año pasado. El correspondiente al sector manufacturero bajó 4.4 puntos y el del sector comercio lo hizo en 4.9 puntos. Por su parte, el indicador de confianza del consumidor se redujo en 0.8 puntos.

Estados Unidos

El Departamento del Trabajo informó que durante marzo el empleo no agrícola aumentó en 228 mil personas, cifra significativamente mayor al aumento de 117 mil reportado un mes antes y al pronóstico del mercado que anticipaba la generación de 130 mil nuevos puestos de trabajo. Por su parte, las nóminas del sector privado aumentaron en 209 mil personas, también por arriba de los 116 mil del mes previo y de los 120 mil estimados por el mercado. De esta manera, la tasa de desempleo se ubicó en 4.2%, una décima de punto porcentual por arriba de la estimación del mercado y del dato previo.

El Census Bureau informó que en febrero el gasto total en construcción aumentó 0.7%, superando el pronóstico del mercado que anticipaba un avance de 0.4%. Dentro de esta, el gasto en construcción residencial creció 1.3% y en la no residencial 0.3%. Por sector, la construcción privada total se elevó 0.9% intermensual, impulsada por un avance de 1.3% en la residencial y 0.4% en la no residencial. El gasto en construcción pública creció 0.2%, respondiendo a un avance de 0.2% tanto en la construcción residencial como en la no residencial.

| CENTRO DE ESTUDIOS ECONÓMICOS DEL SECTOR PRIVADO, A. C. Lancaster No. 15. Col. Juárez, 06600, D. F. Tel. 5229 1100. Internet: www.ceesp.org.mx ACTIVIDAD ECONÓMICA, Tomo III, ANÁLISIS ECONÓMICO EJECUTIVO, Abril 2025. Certificado de licitud de título No. 6919 y de licitud de contenido No. 8011 de la Comisión Calificadora de Publicaciones y Revistas Ilustradas, Certificado de Reserva 04-1998-070220420000-102. Distribuido por el Centro de Estudios Económicos del Sector Privado, A. C. © DERECHOS RESERVADOS Prohibida su reproducción total o parcial. |