PANORAMA GENERAL

LAS EXPECTATIVAS SIGUEN A LA BAJA

Resultados recientes confirman el debilitamiento de los principales motores del crecimiento durante 2024.

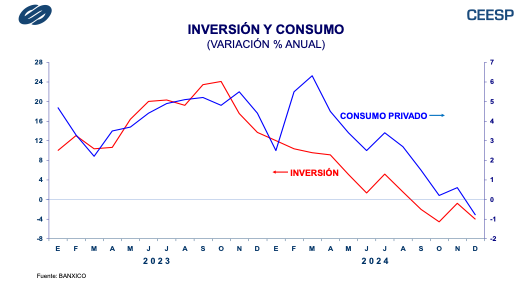

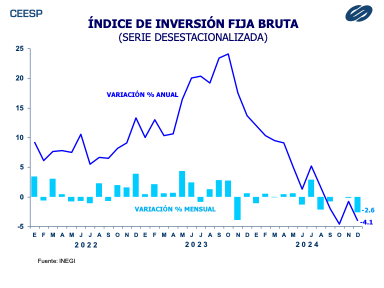

De acuerdo con el reporte del INEGI, en diciembre pasado el Indicador de la Formación Bruta de Capital Fijo registró una disminución mensual de 2.6%, con lo que además de acumular cinco meses consecutivos con variaciones negativas, fue su mayor descenso desde noviembre del 2013. En su comparación anual, la inversión se contrajo 4.1% que fue su cuarto mes consecutivo con caídas anuales.

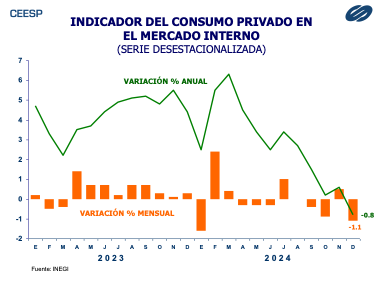

Asimismo, la evolución del consumo también se debilitó de manera importante en el último mes del año pasado al reportar una caída mensual de 1.1%, que llevó a que en términos anuales registrara una disminución de 0.8%, su primera caída anual desde febrero del 2021.

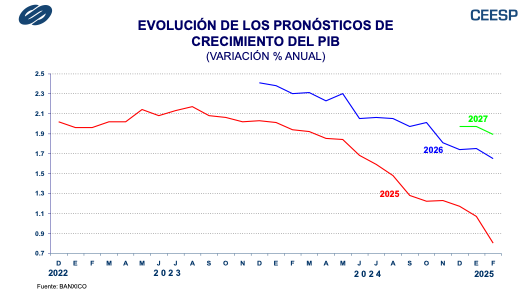

Evidentemente la creciente incertidumbre y el paulatino debilitamiento de los indicadores macroeconómicos siguen haciendo mella en la percepción sobre el futuro de la actividad productiva del país. La encuesta más reciente sobre las expectativas de los especialistas del sector privado que publica el Banco de México vuelve a mostrar una corrección a la baja en los pronósticos de crecimiento económico. Para el presente año, la expectativa promedio de los especialistas anticipa un avance de solo 0.8%, con una pobre perspectiva para los siguientes años.

Para 2026 el pronóstico se ubica en 1.65%, después de anticipar un alza de 1.75% en la encuesta previa. Para 2027 la corrección fue de un crecimiento de 1.97% a uno de 1.89%. Con esto, el crecimiento promedio de los próximos diez años se mantiene por debajo del 2%.

En cuanto a la percepción del entorno económico, la opinión de los especialistas se mantiene en terreno negativo: El 92% de las respuestas consideran que actualmente la economía está peor que hace un año. El 88% señala que el clima de negocios en los próximos 6 meses se mantendrá igual o empeorará, mientras que el 60% considera que la coyuntura actual es un mal momento para invertir.

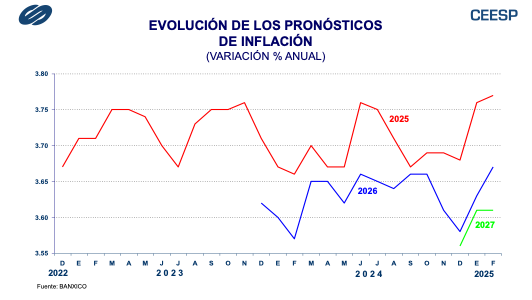

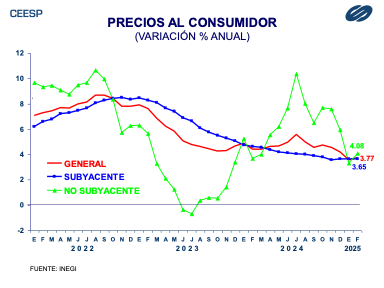

En materia de inflación, las expectativas mejoran paulatinamente. Si bien para el presente año su pronóstico se mantuvo a la baja al anticipar un incremento de 3.75%, para los próximos dos años se prevé cierta resistencia, toda vez que para 2026 se pronostica una inflación de 3.74% y para 2027 una de 3.69%. De hecho, la mayor resistencia en el corto plazo se prevé en la evolución de la inflación subyacente, ya que para el presente año se anticipa un incremento de 3.77%, lo que significa su segunda corrección al alza de manera consecutiva. Para 2026 se anticipa una inflación subyacente de 3.66% y para 2027 una de 3.61%. No obstante, una buena señal es que los pronósticos de inflación ya se ubican, en todos los casos, dentro del rango del banco de central de una inflación de 3% +/- un punto porcentual.

Este entorno refleja la preocupación de los especialistas que consideran el crimen, la falta de estado de derecho y la corrupción (que en conjunto suman el 70% de las respuestas) como los principales obstáculos para hacer negocios en México.

Es evidente la necesidad de combatir eficientemente estos factores, no solo con un discurso oficial que insiste en avances importantes en ello. La permanencia y recrudecimiento de este contexto refleja también los elevados niveles de desigualdad que existen en el país. Hay que tener presente que menor desigualdad contribuye a menores niveles de criminalidad.

La preocupación se extiende a la opinión de los directivos empresariales que mantienen cautela ante la coyuntura.

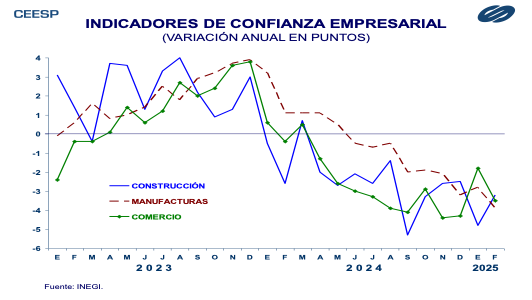

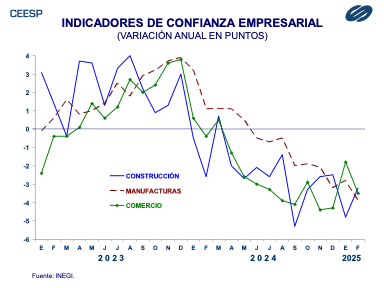

Las cifras más recientes del INEGI muestran que en febrero el indicador de confianza empresarial en todos los sectores ya acumula varios meses en terreno negativo en cuanto a su comparación anual. Incluso su evolución secuencial también muestra signos negativos. En el caso del sector construcción, la confianza empresarial ya acumula tres meses consecutivos con variaciones mensuales negativas, pero suma once meses con caídas anuales. En el caso del sector manufacturero, suma nueve meses con caídas anuales y el sector comercio con once bajas seguidas.

Un aspecto relevante en este contexto es la evolución del empleo, en especial del sector formal de la economía, que además de ser el que refleja con mayor precisión la calidad y fortaleza con que funciona el aparato productivo del país, también evidencia la eficiencia de las políticas de empleo del país.

Sin embargo, en línea con las expectativas de menor dinamismo de la economía y la complejidad para crear más puestos de trabajo formales, los pronósticos en esta materia igualmente se debilitan.

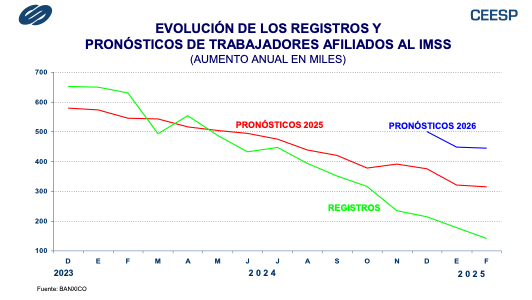

Recientemente se informó que al cierre de febrero el total de trabajadores registrados al IMSS sumaron 22,430,931 personas, lo que significó la cifra más alta de la que se tenga registro. Si bien esto es cierto, es una manera un tanto subjetiva de evaluar su desempeño. Si se considera su evolución mensual o anual, no parece mostrar una mejora tan significativa.

Los datos indican que tan solo en febrero se registraron 119,385 trabajadores que, excluyendo 2021, que reflejó los efectos de la pandemia por Covid, significó la menor cifra para el mismo mes desde 2011. Respecto al mismo mes del año pasado, el número de registros aumentó en 141,121 que, también excluyendo 2021 por motivos del Covid, es la cifra más baja desde la crisis de 2009. En términos relativos esto significó un incremento porcentual de 0.6%, que es su menor avance en los últimos 47 meses.

Esta situación también ha llevado a un constante ajuste a la baja en los pronósticos de los trabajadores afiliados al IMSS. En la encuesta de especialistas del Banco de México, la estimación promedio indica que para el presente año se prevé que el total de registros aumente en solo 314 mil personas cifra que, si bien representa una mejora después del aumento final de 213,993 que se observó en 2024, está por debajo de los resultados reportados desde 2003 una vez excluidos 2020 y 2021 por razones de la pandemia y 2009 por cuestiones de la crisis mundial.

Es claro que las expectativas de crecimiento para este año no son muy alentadoras y se complican aún más al tener que enfrentar las políticas comerciales con que amenaza el gobierno de los Estados Unidos, lo que podría poner en riesgo la inversión a lo largo del año a pesar del beneficio que implica el nearshoring, que hasta el momento no ha tenido beneficios contundentes.

Esto no implica que la inversión dejará de fluir en el país, aunque podría no ser suficiente para impulsar un mayor crecimiento económico. Por una parte, la cautela del sector privado y por otra un menor gasto público con el objetivo de reducir el déficit de las cuentas públicas, podrían inhibir aumento de la inversión total.

En este contexto, a pesar del crecimiento real de los salarios y la disminución de la tasa de interés, la dificultad de generar mayores empleos formales y la posible disminución en el ritmo de crecimiento de las remesas familiares, podrían limitar una mejora en el consumo.

En esta situación, las expectativas de crecimiento para este y el siguiente año continuarán siendo limitadas.

México

Durante febrero los precios al consumidor aumentaron 0.28%, lo que propició que la inflación anual se ubicara en 3.77%, después de que el mes previo fuese de 3.59%. La inflación subyacente reflejó cierta resistencia a la baja al reportar un alza mensual de 0.48%, superando el aumento previo de 0.41%. En términos anuales aumentó 3.65%. El indicador de precios no subyacente tuvo una disminución de 0.39% mensual, aunque en términos anuales se elevó 4.08%.

Durante diciembre pasado el consumo privado registró una caída mensual de 1.1%, superando la estimación oportuna del INEGI que anticipaba una disminución de 0.5%. Este resultado propició que, en comparación con el mismo mes del año previo, el consumo privado disminuyera 0.8%, que fue su primera baja desde febrero del 2021, además de contrastar con la estimación oportuna que anticipaba un avance de 0.6%.

La inversión fija bruta continuó desacelerándose. En diciembre registró una caída mensual de 2.6%, acumulando cinco meses consecutivos con variaciones negativas. El mayor debilitamiento se observó en la inversión en maquinaria y equipo, que se contrajo 3.8% en el mes, mientras que la inversión en construcción disminuyó 1.8%. En su comparación anual la inversión total se contrajo 4.1%, dentro de la cual la inversión en construcción se redujo 9.5%, mientras que la de maquinaria y equipo aumentó 1.9%.

En el primer bimestre del año los niveles de confianza empresarial siguen mostrando debilidad. En febrero la confianza en el sector construcción disminuyó 1.4 puntos durante el mes y 3.2 en comparación con febrero del año pasado. En el sector manufacturero, se observaron caídas de 1.2 y 3.9 puntos, respectivamente. En el caso del sector comercio se observó una baja mensual de 2.0 puntos y una anual de 3.5 puntos.

Estados Unidos

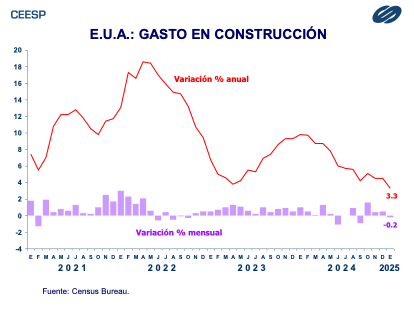

El Census Bureau informó que durante febrero el gasto en construcción disminuyó 0.2%, lo que contrasta con el aumento de 0.5% del mes previo y del pronóstico del mercado que anticipaba un avance de 0.9%. Esto respondió a una baja de 0.5% en el gasto residencial, toda vez que el no residencial se elevó 0.1%. Por sector, el gasto en construcción privada se contrajo 0.2%, dentro del cual el residencial cayó 0.4% y el no residencial se mantuvo sin cambio. Por su parte, el gasto en construcción pública aumentó 0.1%, impulsado principalmente por el alza de 0.2% en el gasto no residencial. El residencial cayó 1.1%.

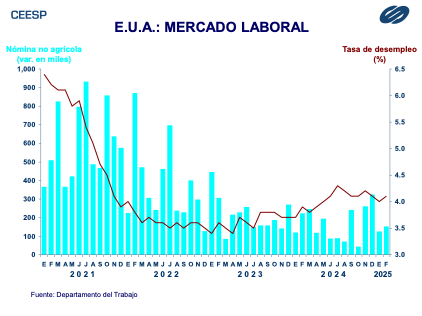

El Departamento del Trabajo informó que en febrero las nóminas no agrícolas aumentaron en 151 mil personas, ligeramente por debajo de la estimación del mercado que preveía la creación de 159 mil puestos de trabajo. Las nóminas del sector privado aumentaron en 140 mil personas, frente a las 145 mil que anticipaba el mercado. Por su parte, la tasa de desempleo fue del 4.1%, una décima de punto porcentual por arriba del porcentaje previsto por el mercado. La tasa de participación de la fuerza laboral disminuyó de 62.6% en enero a 62.4% en febrero.

| CENTRO DE ESTUDIOS ECONÓMICOS DEL SECTOR PRIVADO, A. C. Lancaster No. 15. Col. Juárez, 06600, D. F. Tel. 5229 1100. Internet: www.ceesp.org.mx ACTIVIDAD ECONÓMICA, Tomo III, ANÁLISIS ECONÓMICO EJECUTIVO, Marzo 2025. Certificado de licitud de título No. 6919 y de licitud de contenido No. 8011 de la Comisión Calificadora de Publicaciones y Revistas Ilustradas, Certificado de Reserva 04-1998-070220420000-102. Distribuido por el Centro de Estudios Económicos del Sector Privado, A. C. © DERECHOS RESERVADOS Prohibida su reproducción total o parcial. |