- Cae la economía en el primer trimestre del año.

- La complejidad para lograr la meta de crecimiento oficial es evidente, toda vez que sería necesario un avance promedio trimestral de 1.4% en lo que resta de año.

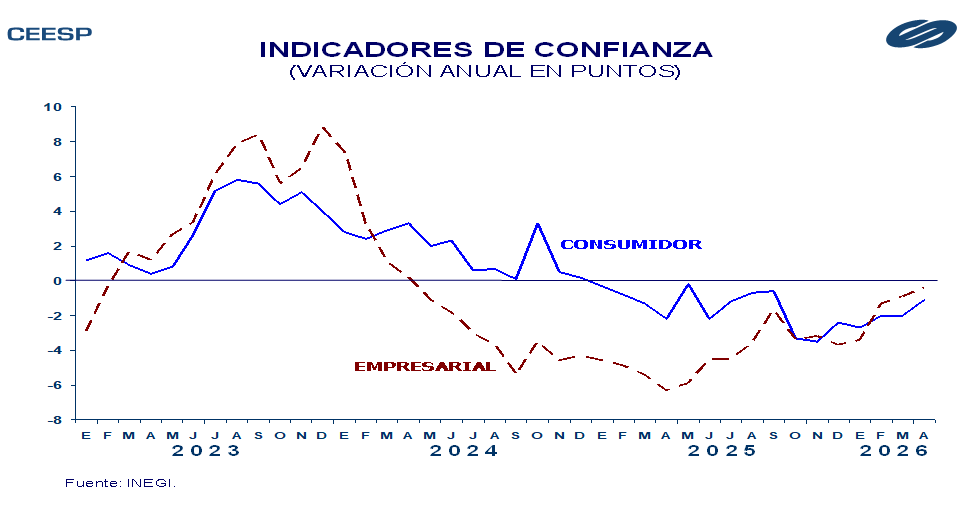

- En este contexto es probable que las expectativas, tanto de especialistas, consumidores como de dirigentes empresariales se tornen más cautelosas.

- Los resultados de las finanzas y la deuda pública para el primer trimestre del año reflejan la debilidad de la actividad económica del país.

Urge reactivar el crecimiento económico

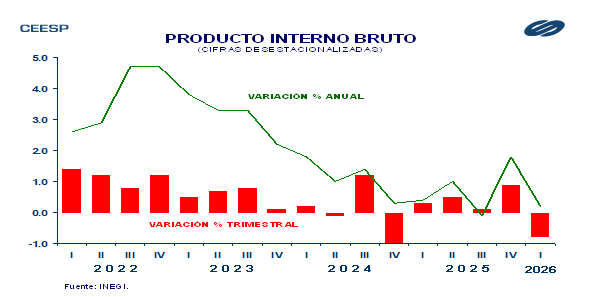

Se confirma el debilitamiento de la actividad económica en el primer trimestre del año. De acuerdo con la estimación oportuna del INEGI, durante los primeros tres meses del año el PIB se contrajo 0.8% respecto al trimestre previo, su primer resultado negativo en los últimos cinco trimestres.

Esta dinámica, dada la debilidad en la evolución de los principales indicadores macroeconómicos, ya era prevista por los especialistas del sector privado. De acuerdo con los resultados más recientes de la Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado, publicada por el Banco de México, el pronóstico promedio anticipaba una caída de 0.3% del PIB durante el primer trimestre del año, después de que un mes antes preveía un avance de 0.1%. Por su parte, el CEESP anticipaba una disminución de 0.6% para el primer trimestre.

Con base en la estimación oportuna del INEGI, en su comparación anual, el PIB habrá crecido solo 0.2% en el primer trimestre, lo que complica seriamente lograr el objetivo oficial de un avance para todo el año de 2.3%. Con este resultado y la débil evolución de los principales motores del crecimiento (inversión y consumo), es poco probable que en los siguientes trimestres se vea una mejora significativa en su evolución para cumplir los objetivos oficiales de crecimiento.

Para lograr la meta de crecimiento oficial sería necesario un avance promedio trimestral de 1.4% en lo que resta de año. Esto implicaría que hacia finales del año el crecimiento anual debería ser superior al 3.0%, lo que parece complicado dada la débil evolución de los principales indicadores macroeconómicos.

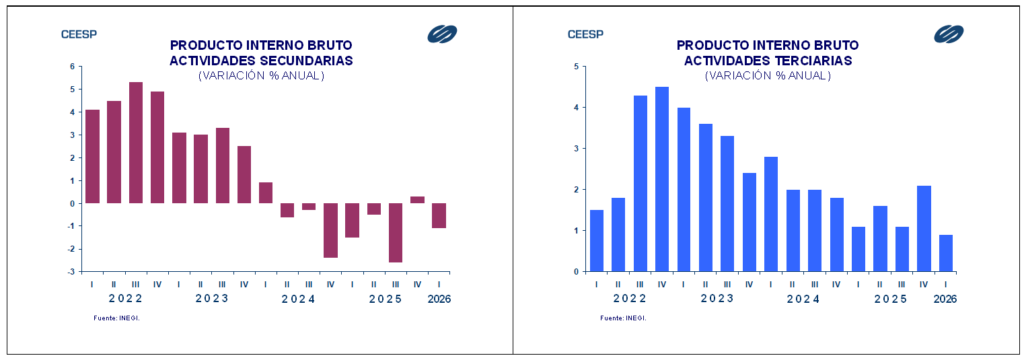

La estimación oportuna de INEGI muestra que las actividades secundarias siguen siendo las menos dinámicas, en especial por el débil avance de la actividad manufacturera, a pesar de la mejora que ha mostrado el sector exportador. Se estima que en el primer trimestre del año las actividades secundarias cayeron 1.1%, tanto en comparación con el trimestre previo como respecto al mismo trimestre del año pasado.

Con base en los resultados del Indicador Mensual de la Actividad Industrial (IMAI), en el primer trimestre del año la actividad manufacturera tuvo una disminución trimestral de 0.7% y una anual de 1.6%.

Posiblemente la mayor preocupación se concentra en el debilitamiento de las actividades terciarias, que se podría relacionar con el menor dinamismo del consumo y que igualmente estaría reflejando el debilitamiento del mercado laboral. En este caso se aprecia que la estimación oportuna del INEGI anticipa que en el primer trimestre las actividades terciarias cayeron 0.6%, respecto al trimestre previo, lo que propició que en su comparación anual tuvieran un avance de 0.9%, aunque es importante considerar que este fue su menor aumento desde el primer trimestre del 2021.

Las actividades primarias cayeron 1.4% de manera trimestral, con lo que acumuló dos trimestres consecutivos a la baja. Respecto al mismo periodo del año anterior mostraron una disminución de 0.1%, después de que un trimestre antes creciera 7.8%, además de que fue su primera baja anual en los últimos cinco trimestres.

Asimismo, la Secretaría de Hacienda dio a conocer su informe sobre las finanzas y la deuda pública para el primer trimestre del año, que refleja en buena medida la debilidad de la actividad económica del país.

El reporte de la Secretaría de Hacienda muestra que en el primer trimestre del año los ingresos totales del sector público sumaron 2.2 billones de pesos, lo que significó una disminución anual de 0.7% en términos reales respecto al mismo periodo del año pasado y fueron 79.5 mil millones de pesos menores a lo programado para ese periodo.

Esto respondió, en principio, a la disminución de 9.4% en los ingresos petroleros, como consecuencia de la debilidad del sector que refleja una menor plataforma de producción y exportación, así como por el efecto de la apreciación del peso frente al dólar, que fue suficiente para compensar el mayor precio del barril del crudo a partir del inicio del evento bélico por la guerra en Irán.

Los ingresos no petroleros aumentaron solo 0.4% resultado, principalmente, del incremento de 19.4% en la recaudación por concepto del IEPS, a pesar del costo fiscal que ha representado el estímulo oficial a los precios de las gasolinas y el diésel tras su incremento propiciado por el alza de los precios internacionales del petróleo. El alza de los precios y el aumento en el consumo de combustibles estimuló la recaudación.

Por el contrario, la recaudación por concepto de ISR e IVA se contrajo en 4.1% y 3.7% respectivamente, señal del debilitamiento de la actividad económica en su conjunto.

Por su parte, el gasto total aumentó 2.6%, como consecuencia del incremento de 2.7% del gasto programable, que respondió al aumento de 7.8% del gasto corriente, toda vez que el gasto de capital se redujo en 20.3%, en especial por la disminución de 15.6% en el gasto en inversión física.

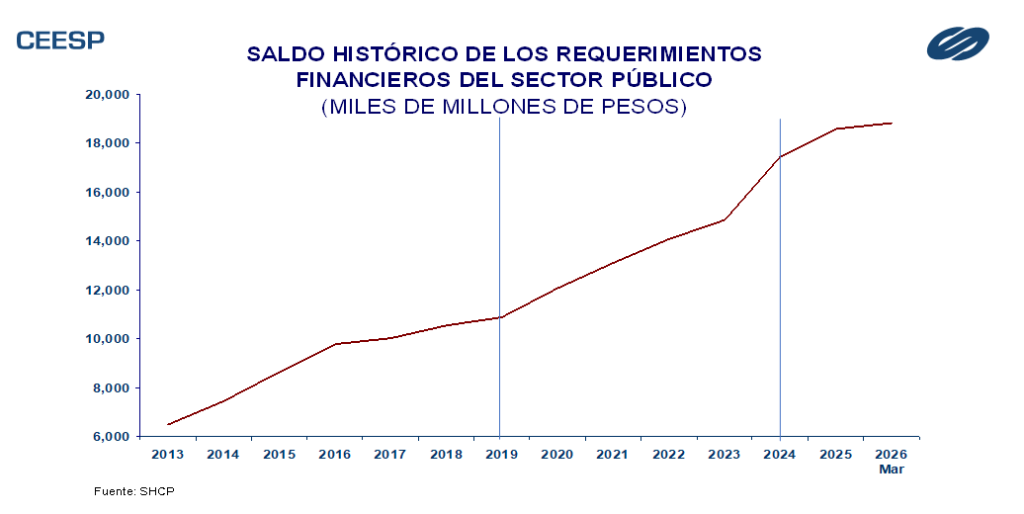

El menor ingreso, dada la debilidad de las fuentes de recursos y el menor gasto como consecuencia de la falta de recursos, respecto a lo programado originalmente, propició que en el primer trimestre el déficit presupuestario también fuera menor a lo programado. Sin embargo, esta dinámica ocasionó que para financiar el saldo negativo se recurriera a mayores niveles de deuda. El reporte trimestral de la Secretaría de Hacienda señala que el saldo histórico de los requerimientos financieros del sector público, que es el rubro más amplio de deuda, ascendió a 18.8 billones de pesos, lo que significó un aumento de 1.1 billones de pesos respecto al mismo mes del año pasado.

Evidentemente el contexto general podría anticipar escenarios más complejos, menor ritmo de crecimiento de la actividad económica y una preocupación por la solidez de las finanzas públicas.

En este contexto es probable que las expectativas, tanto de especialistas, de consumidores como de dirigentes empresariales se mantengan cautelosas, lo que podría incidir en las intenciones de invertir y retrasar la posibilidad de recuperación de la actividad económica.

Esta coyuntura ha comenzado a incidir en la percepción de las calificadoras. Recientemente la calificadora S&P Global Ratings, si bien mantuvo sin cambio el grado de inversión de Mexico, si modificó a negativa su perspectiva crediticia, con base en la coyuntura de un débil ritmo de crecimiento económico y la lentitud para lograr los objetivos de consolidación fiscal.

CENTRO DE ESTUDIOS ECONÓMICOS DEL SECTOR PRIVADO, A. C. Lancaster No. 15. Col. Juárez, 06600, D. F. Tel. 5229 1100. Internet: www.ceesp.org.mx

ACTIVIDAD ECONÓMICA, Tomo III, ANÁLISIS ECONÓMICO EJECUTIVO, Mayo 2026. Certificado de licitud de título No. 6919 y de licitud de contenido No. 8011 de la Comisión Calificadora de Publicaciones y Revistas Ilustradas, Certificado de Reserva 04-1998-070220420000-102. Distribuido por el Centro de Estudios Económicos del Sector Privado, A. C.

© DERECHOS RESERVADOS Prohibida su reproducción total o parcial.