PANORAMA GENERAL

- Lo más importante del presupuesto 2025 es garantizar la estabilidad económica en un contexto de elevados riesgos que enfrenta la economía.

- Uno de esos riesgos es la insostenibilidad de las finanzas públicas.

- Existe un margen de maniobra limitado para lograr reducir el déficit público en 3 puntos del PIB como se tiene previsto.

- El incremento del gasto público no refleja ningún tipo de austeridad.

- El presupuesto para los programas sociales existentes seguirá aumentando.

- Es probable que la creciente necesidad de recursos se traduzca en aumentos de deuda.

- El presupuesto 2025 se debe apegar a un marco macroeconómico que reconozca los riesgos que amenazan la estabilidad fiscal del país.

Este 15 de noviembre el Ejecutivo Federal entregará al Congreso de la Unión los Criterios Generales de Política Económica para 2025, la iniciativa de Ley de Ingresos y el Proyecto de Presupuesto de Egresos de la Federación.

Dado el entorno que vive el país, es conveniente hacer algunas consideraciones sobre lo que, en opinión del CEESP, debería contener el paquete económico 2025.

Lo más importante del presupuesto 2025 es garantizar la estabilidad económica en un contexto de elevados riesgos que enfrenta la economía y que probablemente se ampliaran durante el primer año del nuevo gobierno.

Un riesgo significativo que sigue presente es la insostenibilidad de las finanzas públicas. Es preciso evitar su fragilidad hacia el comienzo del nuevo gobierno dado el aumento del gasto público y su rigidez significativa a la baja.

Las circunstancias que sugieren el riesgo de insostenibilidad fiscal son varias. Desde el punto de vista de la evolución del gasto, los ingresos y el déficit fiscal, de cumplirse las estimaciones publicadas en el documento de Precriterios 2025, como porcentaje del PIB, el gasto habrá aumentado en casi 4 puntos porcentuales entre 2018 y 2024, mientras que los ingresos sólo lo habrán hecho en 0.7 puntos. El déficit fiscal pasaría de 2.0% del PIB en 2018 a 6.0% en 2024.

Evidentemente el ajuste para lograr reducir el déficit público en 3 puntos del PIB como se tiene previsto tendrá que ser vía el gasto, aunque el margen de maniobra para hacerlo es muy limitado.

El incremento del gasto público no refleja ningún tipo de austeridad como lo ha señalado constantemente el gobierno ni lo hará en la nueva administración. En buena parte se ha concentrado en transferencias incondicionales que obviamente son muy rígidas a la baja ya que su reducción sería muy costosa políticamente.

La preocupación crece debido a que es prácticamente imposible una reducción en el gasto de los programas sociales. El programa más oneroso a futuro seguirá siendo el de las pensiones para adultos mayores que, según lo aprobado para 2024, ya representa el 85% del gasto total de la Secretaría del Bienestar.

Sin duda el presupuesto para los programas sociales existentes seguirá aumentando. En principio para 2025 el gasto total de los proyectos prioritarios del gobierno, publicado en los Precriteiros 2025, representan el 16% de los ingresos totales, sin incluir el costo de los nuevos programas que se han venido anunciando por la nueva presidenta del país. Con base en esto, dicho porcentaje se elevará, reduciendo aún más la posibilidad de algún ajuste a la baja en el gasto.

La reducción del gasto, por lo tanto, como se tiene previsto para el próximo año es prácticamente imposible. El margen de maniobra del sector público es muy reducido. El gasto irreductible representa prácticamente el 70% de los ingresos totales. Esto limita significativamente el margen de acción.

Una opción que seguramente considerará el gobierno en materia de ahorro en el gasto es la disponibilidad de recursos que tendrá con la desaparición de los órganos independientes. No obstante, el gasto canalizado a estos órganos representa apenas el 0.1% del total del gasto. Claramente no es una solución importante.

Esto implica que reducir el déficit de 6.0% esperado para 2024 a 3.0% en 2025 por el lado del gasto es muy poco probable. A menos que las autoridades decidan sacrificar algún programa de menor relevancia, es poco viable la reducción del gasto y menos probable aun por los nuevos programas sociales que se han venido anunciando.

Sin embargo, lo más factible, como ha sido en otras ocasiones, sería limitar el gasto de inversión, que como proporción del PIB se ubica en niveles históricamente bajos, lo que también complica la posibilidad de un ajuste a la baja, dada su importancia en el tema de la infraestructura que se requiere para impulsar un mayor crecimiento económico.

Si bien es cierto que hasta el tercer trimestre del año los ingresos del sector público crecieron a una tasa anual de 3.3%, el gasto lo hizo en casi tres veces más (9.1%).

Esto se complica con la desaceleración de la economía en 2025, para cuando los especialistas estiman un crecimiento de solo 1.2%, lejos de la previsión oficial de 2.5%. Es probable que esta diferencia en el ritmo de crecimiento propicie una menor recaudación por concepto de ISR equivalente a cerca de 70 mil millones de pesos.

Aunque las autoridades afirmaron repetidamente que no ha habido endeudamiento, la verdad explícita en los documentos oficiales, es que en el sexenio que terminó la deuda pública creció 62%.

Es muy probable que la creciente necesidad de recursos frente a un menor ritmo de crecimiento de los ingresos se siga traduciendo en aumentos de la deuda.

El pronóstico inicial del saldo total de la deuda (Saldo Histórico de los Requerimientos Financieros del Sector Público) para 2025 prevé un monto de 18.2 billones de pesos, aunque dada la coyuntura y los objetivos del nuevo gobierno podría verse una corrección al alza.

No hay duda de que el nuevo gobierno enfrenta una posición fiscal débil debido a un entorno en el que se combina un gasto público elevado, creciente y rígido a la baja, con un menor crecimiento de los ingresos, lo que configura un riesgo importante para la nueva administración.

Aunado a todo esto, para el Programa Económico de 2025 es indispensable elaborar un marco macroeconómico lo más apegado a la realidad. El optimismo con el que se han realizado algunos presupuestos pasados termina afectando la viabilidad de las finanzas al no cumplirse las expectativas.

El pronóstico inicial del PIB para el 2025 es de 2.5%, cuando las expectativas de los especialistas prevén un avance de solo 1.2%. Es muy probable que la estimación oficial se ajuste a la baja en el Paquete Económico.

Es indispensable que el presupuesto 2025 se apegue a un marco macroeconómico realista, que reconozca y considere los riesgos que amenazan la estabilidad fiscal del país y haga todo para mitigarlos. Igualmente debe reconocer las fuertes presiones sobre las fuentes de recursos recurrentes y de gasto público, y que a la vez atienda las necesidades más urgentes de la población, como educación, salud, seguridad e inversión pública.

México

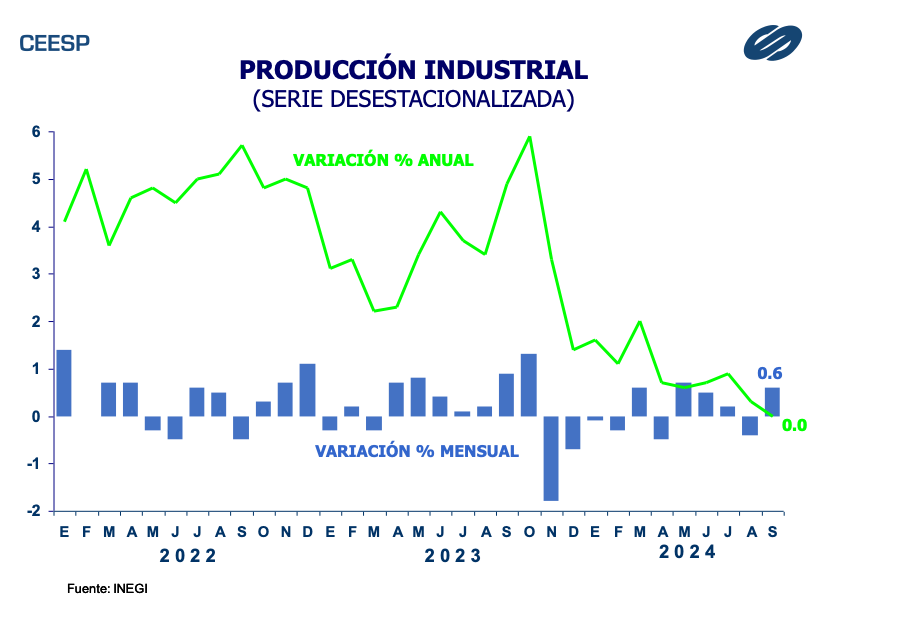

Durante septiembre la producción industrial reportó un avance mensual de 0.6%, después de que un mes antes mostrara una caída de 0.4%. Este comportamiento respondió principalmente al aumento de 1.0% en la actividad manufacturera, seguido del alza de 0.7% en la actividad de la construcción, en este caso especialmente por el avance de 4.2% en la edificación, toda vez que la construcción de obras de ingeniería civil se contrajo 9.1% en el mes. Por su parte, la generación, transmisión, distribución y comercialización de energía eléctrica, suministro de agua y de gas natural por ductos al consumidor final disminuyó 1.1%, en tanto que la minería lo hizo en 1.3%. No obstante, en su comparación anual, la producción industrial se mantuvo sin cambio, lo que sigue mostrando su debilitamiento. Después del dinamismo que mantuvo la construcción, en octubre se contrajo 2.3%, su segunda caída consecutiva. La manufactura creció 1.5% anual, la generación de energía, agua y gas 1.2%, mientras que la minería cayó 4.3%.

El consumo también sigue mostrando señales de debilidad. De acuerdo con la

estimación oportuna del INEGI, durante septiembre y octubre el consumo privado disminuyó 0.1% en ambos meses. De esta manera, en su comparación anual muestra aumentos de 1.8% y 2.1%, respectivamente.

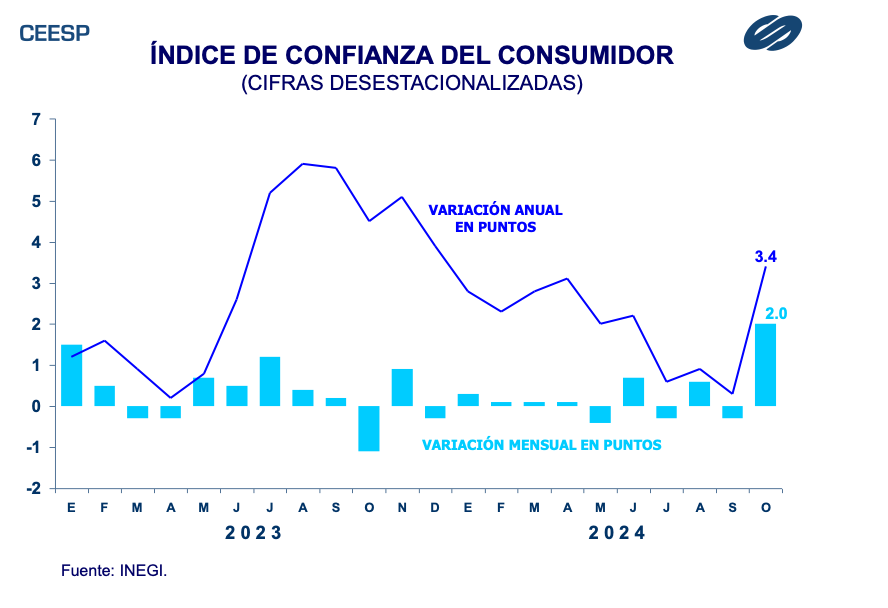

Durante octubre el indicador de confianza del consumidor mostró su mejor desempeño desde noviembre del 2021 al reportar un aumento de 2.0 puntos, respondiendo, principalmente, a la mejor percepción sobre la situación futura de los hogares y de la economía en su conjunto, que mostraron avance de 3.1 y 4.2 puntos respectivamente. De esta manera, respecto al mismo mes del año pasado, el indicador de confianza del consumidor mejoró en 3.4 puntos.

Estados Unidos

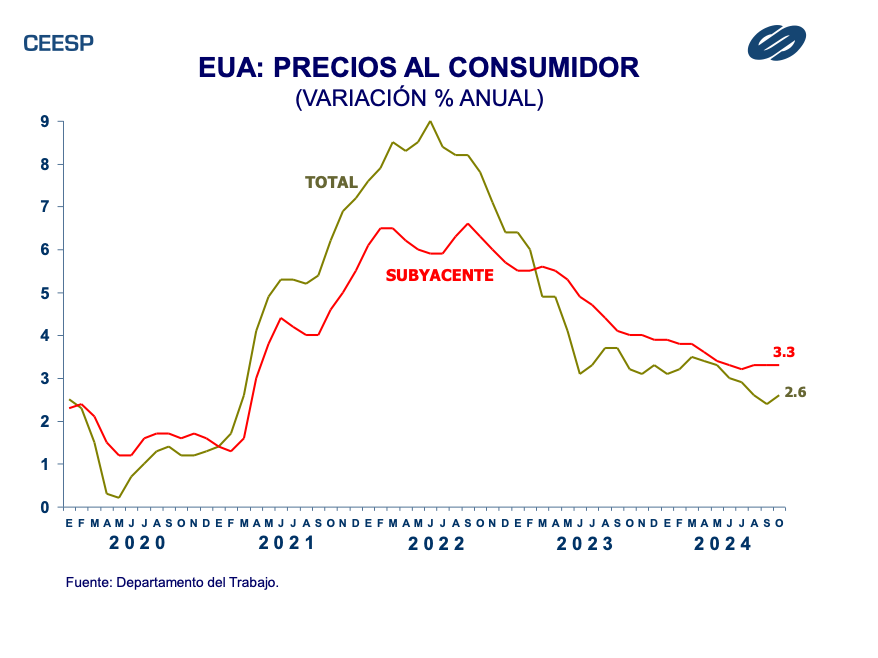

El Departamento del Trabajo informó que durante octubre los precios al consumidor registraron un aumento de 0.2%, resultado similar al reportado un mes antes y a la estimación del mercado. Los precios de alimentos se elevaron 0.2%, en tanto que los de energía se mantuvieron sin cambio. Excluyendo estos dos segmentos, el indicador de precios subyacente tuvo un alza de 0.3%. Por su parte, los precios de vivienda aumentaron 0.4% y los de automóviles y camiones usados 2.7%, en tanto que los precios de prendas de vestir disminuyeron 1.5%. Respecto al mismo mes del año pasado, los precios al consumidor crecieron 2.6% y los del indicador de precios subyacente 3.3%.

Las opiniones expuestas en esta publicación son resultado del análisis técnico realizado por los especialistas del CEESP, y no necesariamente representan el punto de vista del Consejo Coordinador Empresarial, A. C., ni de ninguno de sus organismos asociados.