PANORAMA GENERAL

- Tal parece que las preocupaciones sobre la economía comienzan a materializarse.

- El ritmo de crecimiento del PIB se ha debilitado significativamente en los últimos dos años.

- La inversión fija bruta se debilita rápidamente.

- La inversión extranjera directa refleja la incertidumbre que prevalece en el país.

- La preocupación por la situación fiscal del país aumentó tras el incumplimiento del objetivo original de reducir en 2025 el déficit en tres puntos del PIB.

- Esto finalmente presionará los niveles de deuda y su costo al alza, como se observa en el Paquete Económico.

- El análisis de las principales calificadoras considera que se elevan los riesgos de la calificación soberana del país.

En un entorno en el que ya por varios años prevalece un débil estado de derecho, elevados niveles de inseguridad, delincuencia, impunidad y corrupción, aunado a una creciente incertidumbre política interna y ahora una fuerte inquietud por algunas diferencias con diversos países en materia de relaciones comerciales, tal parece que las preocupaciones sobre la economía comienzan a materializarse.

Las cifras más recientes muestran un importante debilitamiento de la actividad económica del país. El ritmo de crecimiento del PIB se ha debilitado significativamente en los últimos dos años. El último dato corresponde al tercer trimestre del 2024 y se ubica en 1.6%, que si bien es ligeramente mayor al 1.2% del periodo previo, es el segundo más bajo desde el último trimestre del 2021 e inferior al crecimiento promedio de los últimos 30 años.

Un indicador que refleja con mayor precisión esta situación es el de inversión fija bruta. Tras un sorpresivo repunte que inició al cierre del 2022 hasta un incremento máximo de 26.6% en agosto del 2023, se inició una rápida tendencia a la baja, de tal manera que después de 17 meses consecutivos con incrementos de dos dígitos, a partir de mayo del presente año muestra avances muy moderados que, para agosto, su dato más reciente, ya reporta una caída anual de 0.9%.

Por tipo de comprador se aprecia que la inversión pública fue la que registró el mayor descenso anual (7.4%) en agosto, con lo que acumuló cuatro meses consecutivos a la baja. Esto se podría relacionar con los menores flujos de inversión debido a la conclusión de los proyectos insignia del gobierno.

La inversión privada también muestra un rápido descenso en su ritmo de crecimiento. En agosto tuvo una caída anual de 1.2%, su segunda baja desde febrero del 2021. Esto, si bien puede estar relacionado con algunos proyectos del gobierno, también estaría reflejando el entorno de incertidumbre política interna, además de la preocupación por el ambiente internacional para enfrentar temas como incertidumbre en el comercio exterior, aranceles, migración y la revisión del TMEC en los próximos años.

La inversión extranjera directa es otro indicador que igualmente muestra cierto debilitamiento. Hasta ahora la Secretaría de Economía no ha reportado los resultados oficiales del tercer trimestre, aunque hace algunos días el titular de la Secretaría señaló que en ese lapso se captaron 2,100 millones de dólares (md) de nuevas inversiones, lo que significa un incremento de 133% respecto al trimestre previo. Por su parte, el subsecretario de Comercio Exterior señaló que en el tercer trimestre la Inversión Extranjera Directa (IED) total fue de 5,737 md, “un nuevo récord histórico”.

Sin embargo, las cifras que dio a conocer el Banco de México al publicar los resultados de la balanza de pagos al tercer trimestre no coinciden con ese reporte. Con base en estos resultados, en ese lapso la IED total que ingresó al país fue de 3,217 mp, monto inferior en 42.8% a la del trimestre previo y 8.7% por debajo de la reportada en igual periodo del año pasado. Las nuevas inversiones fueron de solo 511 millones, cifra que además de ser 25% menor al dato previo y 81.1% menor a la del año pasado, fue la más baja para el mismo periodo desde 2013. Asimismo, resalta que la reinversión de utilidades fue negativa en 225 millones de dólares, mientras que las cuentas entre compañías ascendieron a 2,931 md.

Asimismo, la preocupación por la situación fiscal del país aumentó tras el incumplimiento del objetivo original de reducir en 2025 el déficit en tres puntos del PIB, lo que finalmente presionará los niveles de deuda y su costo al alza, como se observa en el Paquete Económico.

En este contexto, tal parece que el análisis de las principales calificadoras considera que se elevan los riesgos de la calificación soberana del país. Recientemente, tanto la calificadora Moody’s como HR Ratings cambiaron su perspectiva de estable a negativa, lo que sin duda puede incidir en la evolución de la IED, que ya muestra cierta incertidumbre.

En todo este ámbito existe la preocupación de que el país vea afectada su competitividad. La amenaza de los Estados Unidos de aplicar aranceles a México, si bien en principio afecta a las empresas estadounidenses, se ofrecen políticas que pueden compensar dicho impacto, a través de medidas como la reducción de impuestos, entre las más relevante.

Por el contrario, en México no se perciben estímulos que contribuyan a compensar el impacto de esas acciones ni para fortalecer el crecimiento y bienestar. En el país se tiene prevista una política tributaria más agresiva, una reforma judicial que atenta contra las libertades de emprender, costos laborales cada vez más elevados y un tema regulatorio poco eficiente que afecta las reglas del juego. En concreto, medidas que están restando competitividad a la planta productiva del país en un momento crítico para el crecimiento y desarrollo de México.

Evidentemente, todo esto refleja la difícil situación que debe enfrentar el país en los próximos años. Lo preocupante es que no se debe perder más tiempo y mostrar las intenciones claras de enfrentarla con decisión. En ese tenor, es de celebrar la creación del Consejo Asesor de Desarrollo Económico Regional y Relocalización (CADERR) para dinamizar lo antes posible, las inversiones nacionales y extranjeras en México.

México

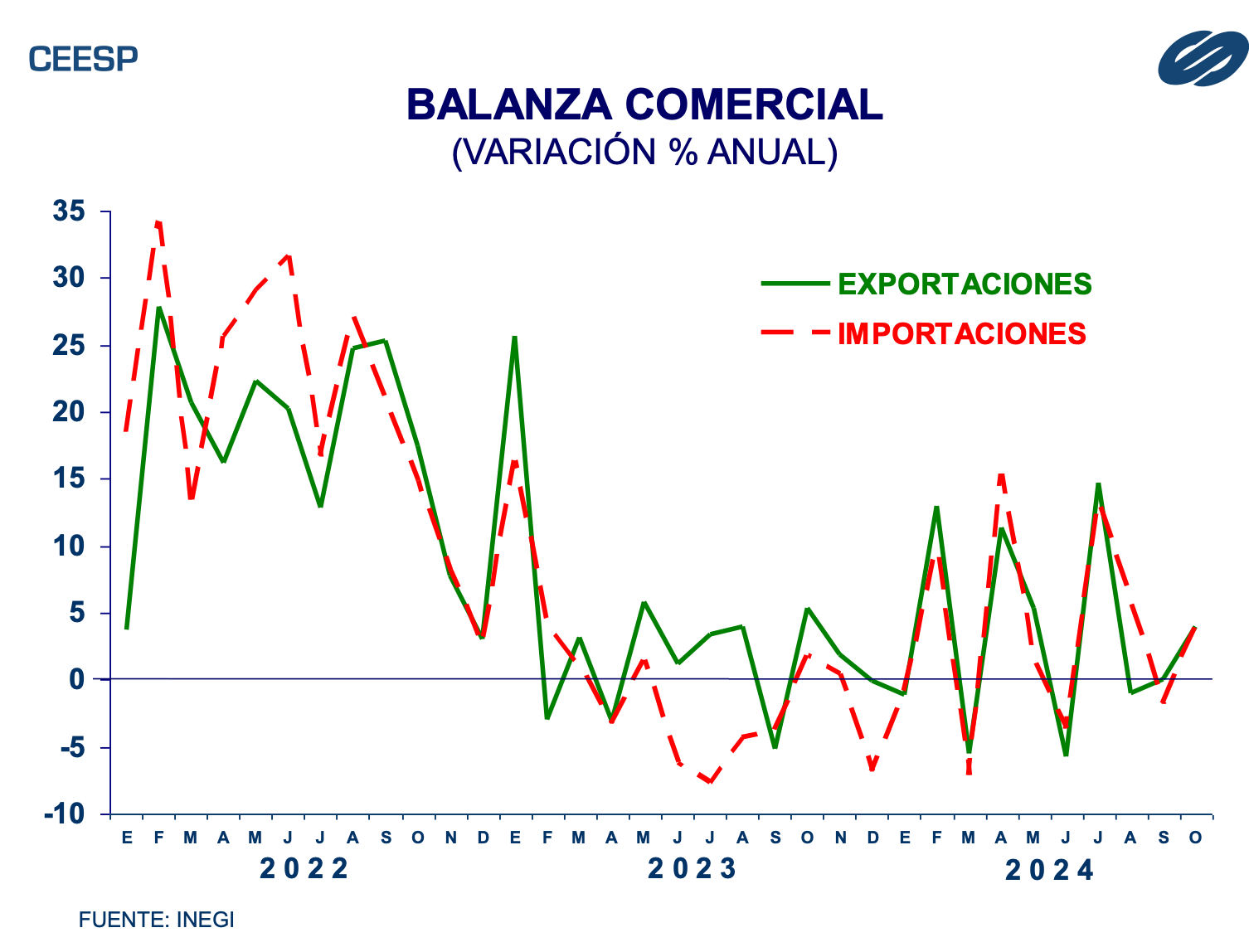

En el periodo enero-octubre las exportaciones totales sumaron 513.4 mil millones de dólares (mmd), lo que significó un incremento anual de 4.0%. El mayor impulso provino de las exportaciones no petroleras que crecieron 5.2%, dentro de las cuales las agropecuarias lo hicieron en 6.9%, las extractivas 12.5% y las de manufacturas 5.0%. Las exportaciones petroleras cayeron 15.2%. Por su parte, el valor total de las importaciones fue de 524.0 mmd, superando también en 4.0% el valor del mismo lapso del año pasado. A su interior, las importaciones de bienes de consumo aumentaron 4.2% y las de bienes intermedios 3.6%. Por su parte, la adquisición de bienes de capital creció 7.0%. De esta manera, el saldo de la balanza comercial en el periodo enero-octubre resultó deficitaria en 10.6 mmd, superior en 3.4% al déficit reportado el año pasado.

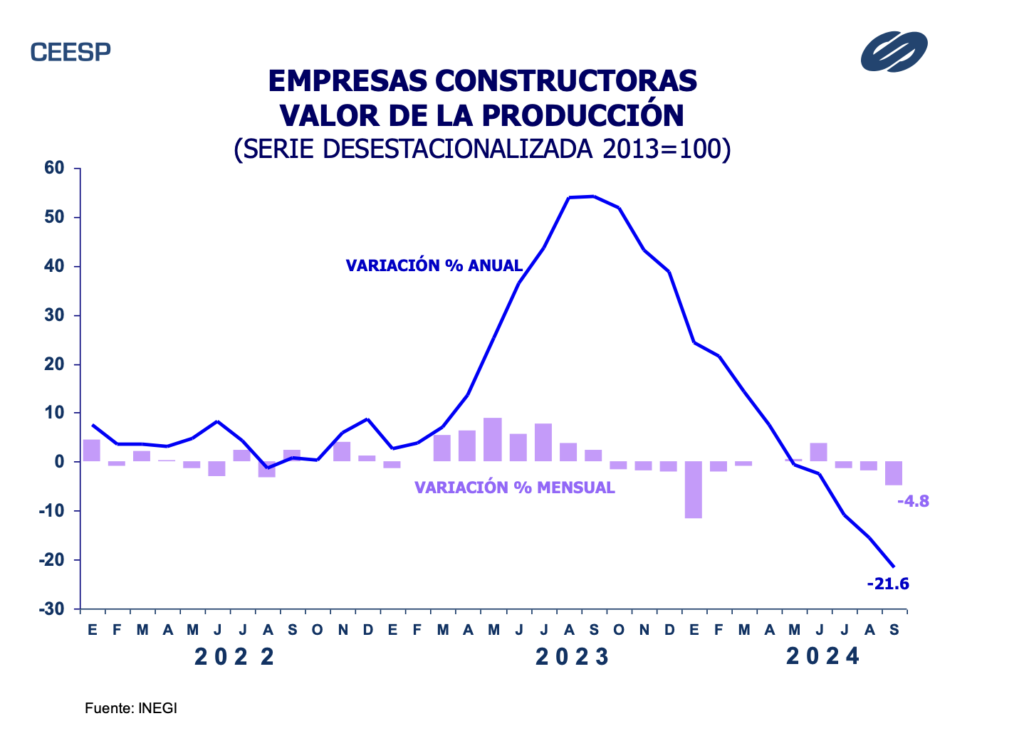

De acuerdo con los resultados del INEGI, la actividad de la construcción sigue mostrando un importante debilitamiento. Las cifras indican que durante septiembre el valor de la producción generada por las empresas constructoras se contrajo 4.8% respecto al mes previo, con lo que acumuló tres meses consecutivos a la baja. Respecto al mismo mes del año pasado, se reporta una caída de 21.6%, acumulando cinco meses ininterrumpidos a la baja. El mayor deterioro se observó en el valor de las obras de transporte y urbanización, que se redujo 16% en el mes, de tal manera que respecto al año pasado tuvo una caída de 57.7%.

Estados Unidos

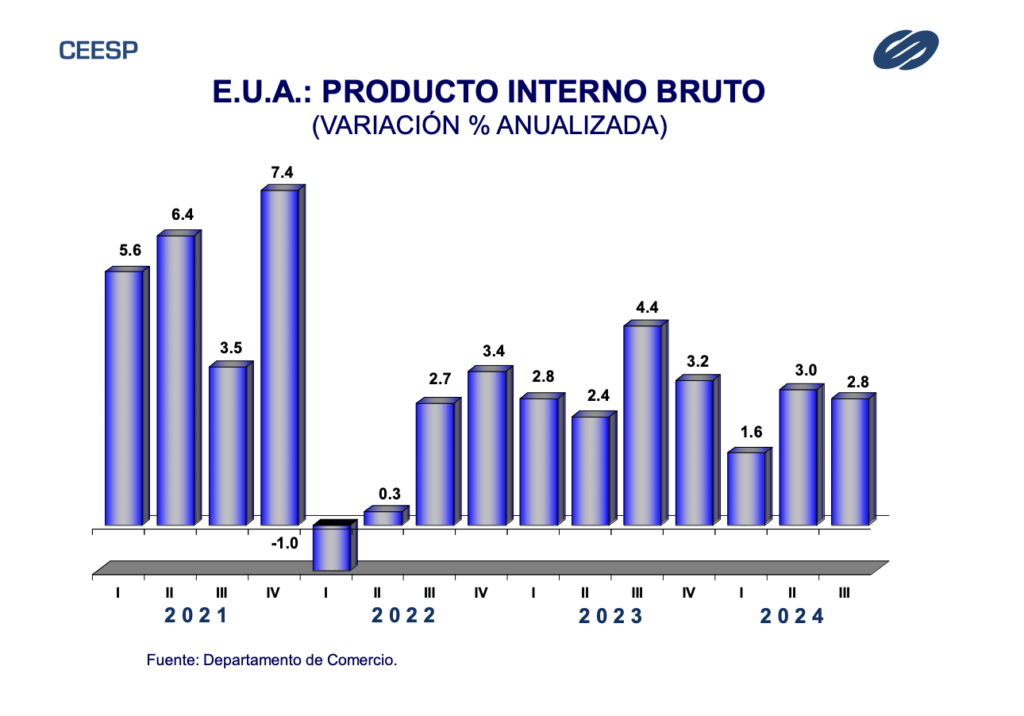

De acuerdo con la segunda estimación del Departamento de Comercio, durante el tercer trimestre del año el Producto Interno Bruto (PIB) creció a una tasa anualizada de 2.8%, manteniéndose sin cambio respecto a su estimación preliminar y en línea con la expectativa del mercado. No obstante, se observan algunos ajustes a su interior. El gasto de consumo personal registró un avance de 3.5%, dos décimas de punto porcentual por debajo de la estimación preliminar. La inversión privada se corrigió de un alza de 0.8% a 1.1%. Por su parte, las exportaciones se corrigieron de un avance de 8.9% a 7.5%, mientas que en las importaciones la corrección fue de 11.2% a 10.2%. El consumo del gobierno se mantuvo sin cambio en un incremento de 5.0%.

El Departamento de Comercio informó que durante octubre el ingreso personal aumentó 0.6%, el doble de su avance previo y de la estimación del mercado. Por su parte, el gasto personal se elevó 0.4% después de que un mes antes aumentara 0.6%. Asimismo, fue superior al pronóstico del mercado que anticipaba un avance de 0.2%. De esta manera, la tasa de ahorro personal como porcentaje del ingreso personal disponible se ubicó en 4.4%, superando el 4.1% el mes previo.

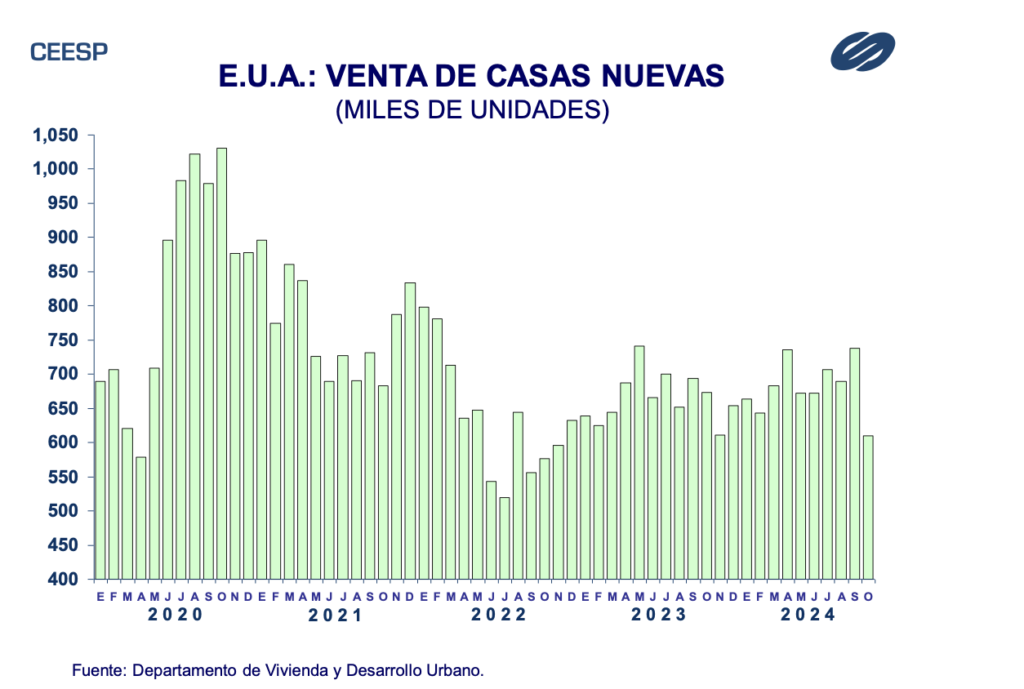

El Departamento de Vivienda y Desarrollo Urbano informó que, con base en cifras ajustadas a tasa anual, en octubre se vendieron 610 mil viviendas nuevas, lo que además de representar una disminución mensual de 17.3% y una anual de 9.4%, estuvo por debajo del pronóstico del mercado que anticipaba la venta de 718 mil unidades.

Las opiniones expuestas en esta publicación son resultado del análisis técnico realizado por los especialistas del CEESP, y no necesariamente representan el punto de vista del Consejo Coordinador Empresarial, A. C., ni de ninguno de sus organismos asociados.