- Los principales motores del crecimiento mostraron una mejora en su desempeño, aunque nada significativo o fuera de su tendencia reciente de debilitamiento.

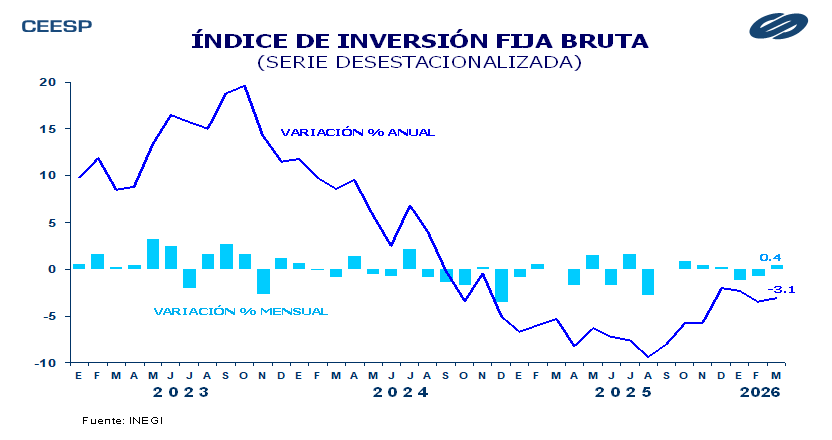

- La inversión fija bruta total acumuló diecinueve meses ininterrumpidos con variaciones anuales negativas.

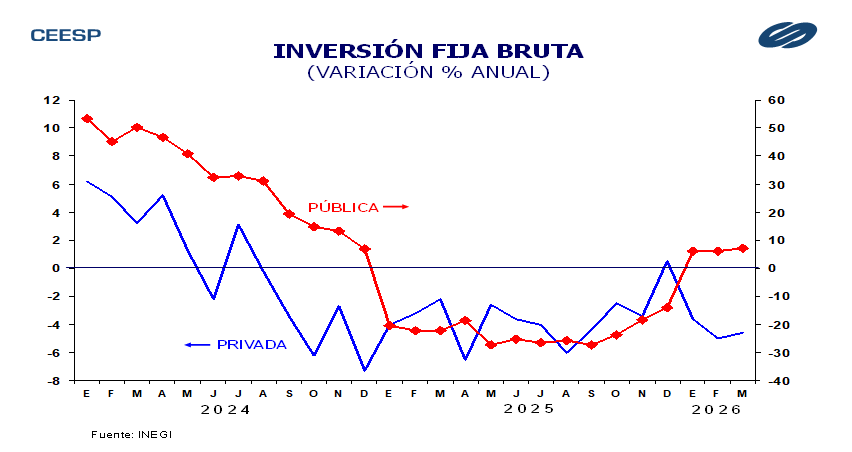

- La inversión privada acumula tres meses consecutivos en terreno negativo.

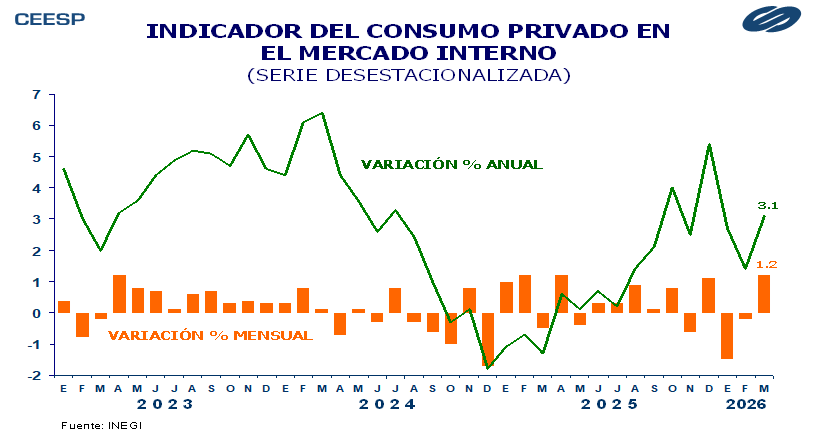

- En marzo el consumo privado tuvo su mejor resultado en los últimos once meses.

- Para este año las expectativas continúan siendo pesimistas, el pronóstico de crecimiento se acerca al 1.0%.

Inversión y consumo debiitados en el primer trimestre

De acuerdo con la información del INEGI, al cierre del primer trimestre del año los principales motores del crecimiento mostraron una mejora en su desempeño, aunque nada significativo o fuera de su tendencia reciente de debilitamiento.

En el caso de la inversión fija bruta total, en marzo pasado tuvo un avance mensual de 0.4% lo que, si bien fue su primer resultado positivo después de dos meses con caídas consecutivas, este comportamiento fue insuficiente para evitar que en su comparación anual la inversión se mantuviera en terreno negativo al registrar una caída de 3.1%, con lo que acumuló diecinueve meses ininterrumpidos con variaciones anuales negativas.

La mejora mensual que mostró la inversión total respondió principalmente a un mejor desempeño de la inversión en maquinaria y equipo, que después de cinco meses en que de manera ininterrumpida registró variaciones negativas, en marzo tuvo un avance de 3.1%. Sin embargo, su comparación anual siguió siendo negativa al reportar una disminución de 3.2%, con lo que acumuló dieciséis caídas consecutivas.

Por su parte, en marzo la inversión en construcción registró una caída mensual de 2.4%, con lo que en su comparación anual volvió a terreno negativo al mostrar un descenso de 3.2%, tras cuatro meses seguidos en los que ya había exhibido variaciones positivas.

En su clasificación por tipo de comprador la inversión privada, que representa el 86% de la total y que es el principal motor del crecimiento, tuvo un avance mensual de 0.4%, tras haber tenido descensos en dos meses seguidos. Sin embargo, en su comparación anual se mantuvo en terreno negativo al mostrar una caída de 4.6%. La inversión pública, por su parte, tuvo un avance mensual de 1.3% y uno de 7.3% anual.

Hasta ahora el comportamiento de la inversión no muestra señales importantes de recuperación.

Por su parte, el consumo privado, que es otro importante motor del crecimiento, mejoró su desempeño al cierre del primer trimestre del año, toda vez que en marzo registró un aumento mensual de 1.2%, lo que significó su mejor resultado en los últimos once meses, además de que contrasta con su estimación oportuna que anticipaba un avance de 0.4%.

Este comportamiento respondió al aumento mensual de 0.9% en el consumo de bienes y servicios de origen nacional y del avance de 1.6% en el consumo de bienes importados.

En su comparación anual el consumo privado tuvo un avance de 3.1%, dentro del cual el consumo de bienes y servicios de origen nacional creció 0.2% anual y el de bienes importados aumentó 13.0%.

Esto pareciera anticipar un mejor desempeño del consumo para los próximos meses, sobre todo para el segundo trimestre, impulsado por el consumo que pudiese generar el Mundial de Futbol que, de acuerdo con algunas estimaciones, sumaría aproximadamente una décima de punto al PIB.

Sin embargo, en este entorno también es importante considerar la situación del mercado laboral, que sigue mostrando señales importantes de precarización.

A pesar de este entorno, las expectativas continúan siendo pesimistas, como lo muestra al ajuste a la baja del pronóstico de crecimiento del PIB para el presente año, que se ubica en 1.1%, de acuerdo con lo previsto tanto por el Banco de México como por los especialistas del sector privado.

El escenario para 2026 sigue siendo cauteloso. Con una tasa de crecimiento débil que cada vez más se acerca al 1.0%, e incluso ya hay algunas previsiones por debajo de ese umbral, es fundamental que las acciones del programa de inversión anunciado recientemente se aceleren. De esto puede depender el fortalecimiento de la actividad productiva en el mediano y largo plazos, con lo que consecuentemente se logrará un mayor nivel de crecimiento de la economía.

México

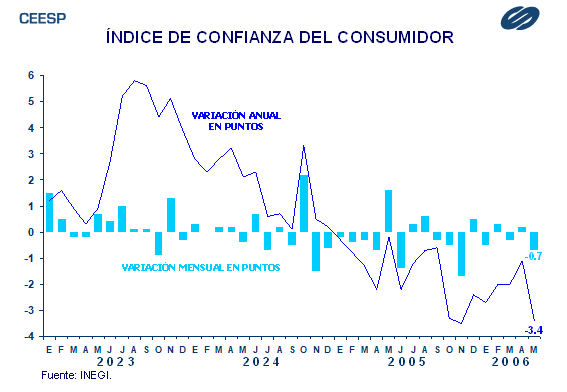

El debilitamiento de los principales indicadores económicos mantuvo la preocupación de los consumidores. El indicador de confianza del consumidor reportó una disminución mensual de 0.7 puntos durante mayo, de tal manera que en su comparación anual se mantuvo en terreno negativo al reportar una disminución de 3.4 puntos, acumulando diecisiete meses consecutivos a la baja. Esto reflejó la percepción negativa sobre la confianza en la situación económica actual y futura del país, indicadores que tuvieron caídas mensuales de 1.0 y 1.6 puntos, y anuales de 5.3 y 5.8 puntos en el mismo orden. El indicador de opinión sobre la situación actual de los hogares tuvo una baja mensual de 0.7 puntos y una anual de 2.0 puntos. La opinión sobre la situación futura de los hogares bajó 0.3 puntos mensual y 0.1 puntos anual. La percepción de los consumidores sobre sus posibilidades actuales de adquirir bienes duraderos cayó 0.7 puntos mensual y 3.9 puntos anual.

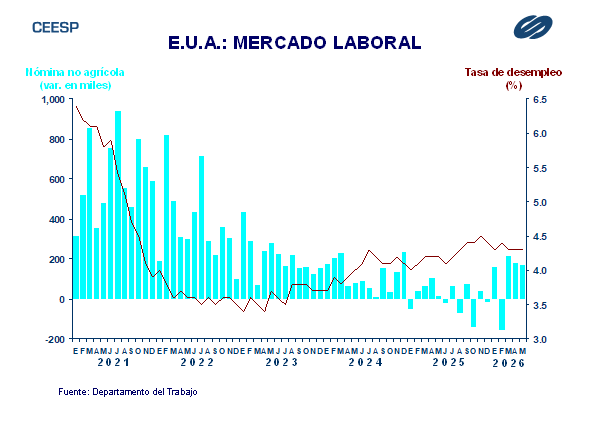

Estados Unidos

De acuerdo con el Departamento del Trabajo, durante mayo el empleo no agrícola aumentó en 172 mil personas, cifra que superó el pronóstico del mercado que anticipaba la creación de 96 mil nuevos empleos. Por su parte, en el sector privado se crearon 120 mil nuevos empleos en mayo, superando significativamente la estimación del mercado que preveía la generación de 89 mil nuevos puestos de trabajo. Por su parte, en mayo la tasa de desempleo se ubicó en 4.3%, similar a lo previsto por el mercado y sin cambio en los últimos tres meses.

CENTRO DE ESTUDIOS ECONÓMICOS DEL SECTOR PRIVADO, A. C. Lancaster No. 15. Col. Juárez, 06600, D. F. Tel. 5229 1100. Internet: www.ceesp.org.mx

ACTIVIDAD ECONÓMICA, Tomo III, ANÁLISIS ECONÓMICO EJECUTIVO, Junio 2026. Certificado de licitud de título No. 6919 y de licitud de contenido No. 8011 de la Comisión Calificadora de Publicaciones y Revistas Ilustradas, Certificado de Reserva 04-1998-070220420000-102. Distribuido por el Centro de Estudios Económicos del Sector Privado, A. C.

© DERECHOS RESERVADOS Prohibida su reproducción total o parcial.