- El pilar principal para detonar el crecimiento y desarrollo de la economía en el corto, mediano y largo plazos es la inversión privada.

- Los esfuerzos deben ser conjuntos, autoridades e inversionistas deben poner de su parte para establecer el mejor ambiente de negocios.

- El crecimiento del acervo de capital que genera la inversión es la principal fuente de creación de empleo de calidad de largo plazo.

- Es importante generar un ambiente en el que las empresas vea un atractivo para invertir.

Buena señal para la inversión

El CEESP ha sido insistente en señalar que el pilar principal para detonar el crecimiento y desarrollo de la economía en el corto, mediano y largo plazos es la inversión privada, toda vez que al generar nuevo acervo de capital estimula la producción y la posibilidad de elevar la productividad y crear una mayor cantidad de empleos de calidad, lo que redunda en el bienestar de los hogares.

Es un hecho que para que la economía crezca se requiere inversión, y para un elevado crecimiento se requiere, evidentemente, de elevados niveles de inversión. Por lo anterior, para impulsarla es indispensable un ambiente de certeza jurídica, un entorno en donde factores como la corrupción e inseguridad no sean elementos que determinen las decisiones de invertir.

Los esfuerzos deben ser conjuntos, autoridades e inversionistas deben poner de su parte para establecer el mejor ambiente de negocios.

En este sentido, sobresale el reciente acuerdo por el que se emiten criterios generales y lineamientos operativos de carácter orientador para el fomento a la inversión productiva y el cumplimiento fiscal.

Mediante diversos mecanismos que se establecen en este acuerdo, será factible identificar proyectos en sectores estratégicos que contribuyan a estimular el crecimiento y el empleo.

Asimismo, se establece un proceso sencillo y con un tiempo corto para la autorización de los proyectos que se integren.

Los beneficios de este proceso contemplan cero costos burocráticos, es decir, se autoriza la implementación de los proyectos sin que los trámites administrativos detengan las obras, inclusive el inicio de operaciones. Asimismo, se favorece con una afirmativa ficta si la autoridad no responde en 90 días. Posiblemente, lo más relevante es la certeza jurídica que conlleva todo el proceso vía electrónica, garantizando transparencia y eficiencia en cada etapa del proceso.

El crecimiento del acervo de capital que genera la inversión, como se señaló arriba, es la principal fuente de creación de empleo de calidad de largo plazo. En los últimos años su ritmo de avance se ha desacelerado de manera importante, lo que explica en buena medida la dificultad de generar una mayor cantidad de nuevos puestos de trabajo.

Es esencial impulsar la inversión privada, que aporta prácticamente el 90% del total. Igualmente, cerca del 90% de ésta la generan en conjunto las empresas medianas y grandes, mientras que las micro y pequeñas empresas aportan el resto.

De ahí la importancia de generar un ambiente en el cual las empresas, independientemente de su tamaño, vean un atractivo para invertir, modernizar sus operaciones y lograr integrarse eficientemente a la actividad productiva.

El CEESP ha señalado que para que la economía puede crecer al 4% de forma consistente se requieren niveles de inversión superiores al 25% del PIB de manera sostenida.

Es indudable que, para impulsar la inversión nacional, lo más importante para el crecimiento del país, es indispensable redoblar esfuerzos para asegurar un ambiente de certeza jurídica, un entorno en donde la corrupción e inseguridad no sean factores que determinen las decisiones de invertir y un esquema fiscal que se convierta en un incentivo para canalizar mayores recursos a la actividad productiva. Es un paso apropiado facilitar todos los procesos necesarios para agilizar la aprobación de proyectos de inversión que estimulen la actividad productiva y la creación de empleos formales de calidad.

Sin duda, el acuerdo publicado para estimular la inversión y agilizar la selección y aprobación de proyectos podría ser la manera más eficiente para lograr de manera conjunta los objetivos de crecimiento para el corto y mediano plazos.

México

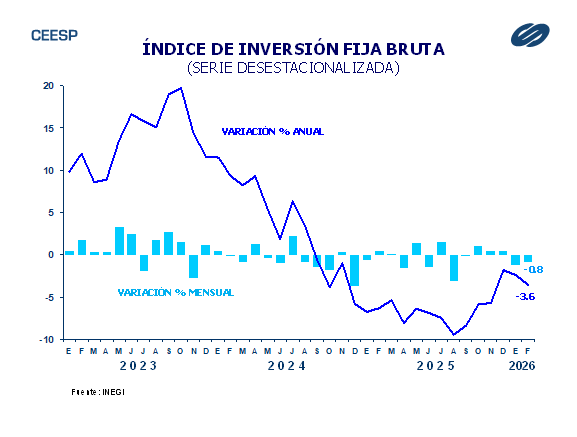

El INEGI informó que durante febrero la inversión fija bruta se contrajo 0.8% respecto al mes previo, con lo que acumuló dos meses consecutivos a la baja. De esta manera, en su comparación anual mostró una disminución de 3.6%, acumulando dieciocho meses consecutivos con variaciones negativas. Lo preocupante es que la inversión privada se mantiene en terreno negativo al reportar una caída mensual de 0.9% y una anual de 4.8%, acumulando dos meses consecutivos a la baja en ambos casos.

Por su parte, la inversión pública tuvo una caída mensual de 0.7%, aunque en términos anuales creció 3.5%.

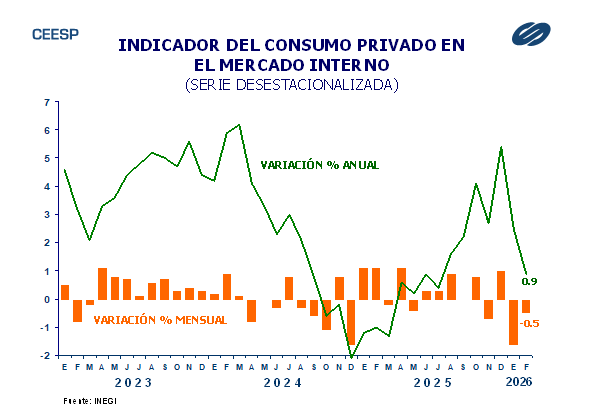

Durante febrero el consumo privado también se mantuvo en terreno negativo al registrar una disminución mensual de 0.5%, resultado que contrasta con la estimación oportuna del INEGI que anticipaba un avance de 0.2%. Este comportamiento respondió, principalmente, a la caída mensual de 0.7% en el consumo de bienes y servicios de origen nacional, toda vez que el consumo de bienes importados aumento 1.9%. En su comparación anual el consumo privado tuvo un avance de 0.9%. El consumo de bienes y servicios de origen nacional se contrajo 1.5% anual, mientras que el consumo de bienes importados aumentó 11.7%.

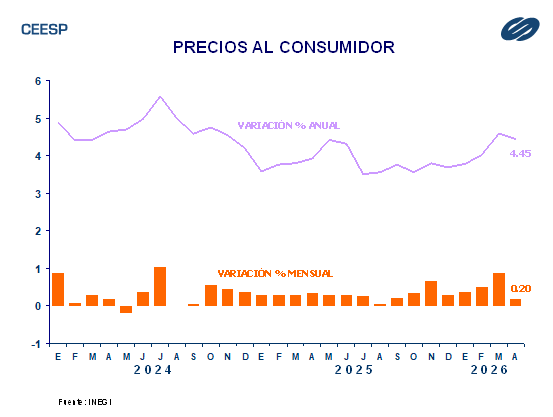

De acuerdo con el reporte del INEGI, los indicadores de inflación aún muestran cierta resistencia a la baja. Durante abril los precios al consumidor aumentaron a una tasa mensual de 0.20%, porcentaje que además de representar su menor alza en los últimos ocho meses, también fue ligeramente inferior a la estimación de los especialistas que anticipaban un aumento de 0.21%. Este comportamiento tuvo su origen en un efecto proveniente del incremento mensual de 0.31% en el indicador de precios subyacente impulsado por un incremento similar tanto en los precios de mercancías como de servicios. Por el contrario, el indicador de precios no subyacente tuvo una disminución mensual de 0.18%, respondiendo en mayor medida a la baja de 2.12% en los precios de energéticos, principalmente por la disminución de 14.00% en los precios de la electricidad tras el inicio de las tarifas de temporada cálida. Con estos resultados la inflación anual se ubicó en 4.45%, si bien ligeramente por debajo del incremento previo, aún muestra señales de resistencia a la baja. La inflación subyacente anual fue de 4.26%, y la no subyacente de 5.08%.

Estados Unidos

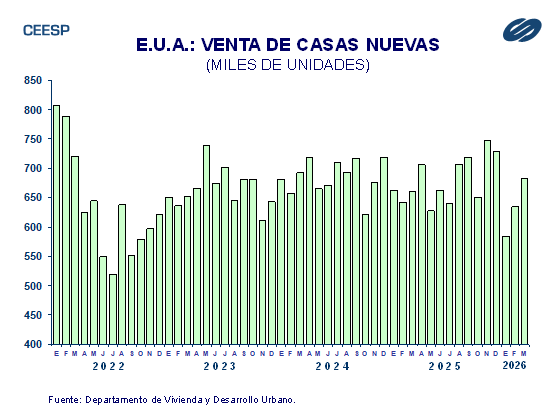

El Departamento de Vivienda y Desarrollo Urbano informó que, con base en cifras ajustadas a tasa anual, se vendieron 682 mil viviendas nuevas, cifra que súpero tanto las 635 mil viviendas vendidas un mes antes, como las 654 mil estimadas por el mercado. En términos mensuales esto significó un incremento de 7.4%, en tanto que en su comparación anual representó un avance de 3.3%. El precio medio de las viviendas en venta disminuyó 6.2% respecto al mismo mes del año pasado al situarse en 387,400 dólares.

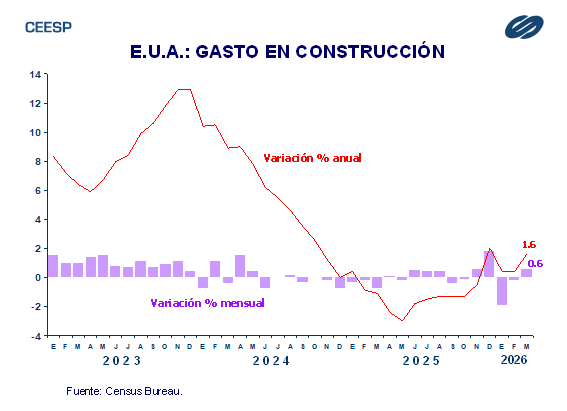

El Census Bureau informó que durante marzo el gasto en construcción aumentó 0.6% porcentaje que contrasta con la caída de 0.2% del mes previo y que superó el pronóstico del mercado que anticipaba un avance de 0.4%. Respecto al mismo mes del año pasado el gasto en construcción creció 1.6%. A su interior, la construcción privada tuvo un avance mensual de 0.8%, mientras que la construcción pública disminuyó 0.2%.

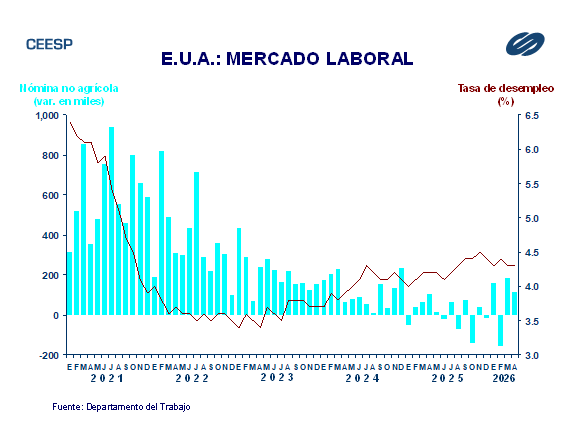

De acuerdo con el Departamento del Trabajo, en abril las nóminas no agrícolas aumentaron en 115 mil personas cifra que, si bien resulto menor a los 185 mil empleos creados un mes antes, superó la estimación del mercado que anticipaba la generación de 67 mil nuevos puestos de trabajo. En abril, las nóminas del sector privado aumentaron en 123 mil, poco más del doble de lo estimado por el mercado (60 mil). Por su parte, la tasa de desempleo de abril se ubicó en 4.3%, porcentaje similar tanto al registro del mes previo como a lo estimado por el mercado.

CENTRO DE ESTUDIOS ECONÓMICOS DEL SECTOR PRIVADO, A. C. Lancaster No. 15. Col. Juárez, 06600, D. F. Tel. 5229 1100. Internet: www.ceesp.org.mx

ACTIVIDAD ECONÓMICA, Tomo III, ANÁLISIS ECONÓMICO EJECUTIVO, Mayo 2026. Certificado de licitud de título No. 6919 y de licitud de contenido No. 8011 de la Comisión Calificadora de Publicaciones y Revistas Ilustradas, Certificado de Reserva 04-1998-070220420000-102. Distribuido por el Centro de Estudios Económicos del Sector Privado, A. C.

© DERECHOS RESERVADOS Prohibida su reproducción total o parcial.