- 2026 inició con los motores del crecimiento apagados.

- En enero la inversión fija bruta se contrajo respecto al mes previo después de tres meses consecutivos al alza.

- En el caso del consumo privado, que es otro importante motor del crecimiento, aún no se percibe una recuperación sostenida.

- Las expectativas siguen y seguirán siendo de debilitamiento en tanto no se consolide un entorno de negocios en el que los problemas de inseguridad, débil estado de derecho y factores de política exterior, faciliten la inversión.

Las expectativas se mantienen debilitadas

Mientras las autoridades mantienen su optimismo al presentar la actualización del marco macroeconómico y de la evolución de las finanzas públicas para el presente año, y la primera aproximación de estos escenarios para el próximo en el documento conocido como Precriterios 2027, el 2026 inició con los motores del crecimiento apagados.

Según el documento de Precriterios, la economía mexicana retomará un mayor dinamismo este y el próximo año, respaldado por el consumo, el empleo y la inversión pública y privada en sectores estratégicos. Sin embargo, son estos indicadores los que hasta ahora muestran un importante debilitamiento y pocas expectativas de una mejora importante en el corto y mediano plazos.

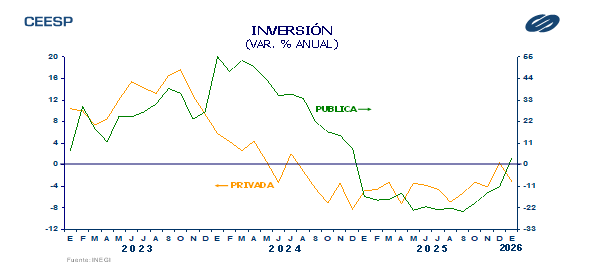

En este contexto el INEGI informó que en enero la inversión fija bruta se contrajo 1.1% respecto al mes previo, después de tres meses consecutivos al alza. De esta manera, en su comparación anual mostró una disminución de 2.2%, con lo que acumuló diecisiete meses consecutivos a la baja.

En su clasificación por tipo de bien y origen, la inversión en maquinaria y equipo reportó una caída mensual de 1.1%, con lo que en términos anuales representó una baja de 8.0%, de tal manera que acumuló catorce meses consecutivos con variaciones negativas.

Por su parte, la inversión en construcción se contrajo 0.8% mensual, aunque en términos anuales aumentó 3.8%.

Por el lado de su clasificación por comprador preocupa que la caída de la inversión total haya tenido su origen en la disminución mensual de 1.8% en la inversión privada, con lo que en términos anuales regresó a terreno negativo al reportar una caída de 3.1%, después de haber mostrado una mejora de 0.4% un mes antes, que fue su primer avance en los últimos dieciocho meses.

Por su parte, es interesante observar que el índice de inversión pública, que refleja la acumulación de capital, registró un incremento mensual de 2.8% y uno anual de 3.5%, que fue su primer resultado positivo después de doce meses consecutivos con variaciones anuales negativas. Por otra parte, el gasto público en inversión física, que refleja el desembolso presupuestal en infraestructura, registró una caída anual de 30.3% en el mismo mes. Lo preocupante es que para el primer bimestre del año el gasto en inversión física acumuló una caída de 44.9%.

En un ambiente de elevada incertidumbre como consecuencia de la preocupación por los posibles efectos de un ambiente de alta inseguridad, débil estado de derecho y aspectos de política exterior, será complicado generar incentivos para que la inversión se acelere.

En el caso del consumo privado, que es otro importante motor del crecimiento, aún no se percibe claramente una recuperación sostenida.

Durante enero el consumo privado disminuyó 1.6%, significativamente por arriba de la estimación oportuna del INEGI que anticipaba una disminución de 0.6%.

Este comportamiento respondió a una caída mensual de 0.7% en el consumo de bienes y servicios de origen nacional y de la baja de 6.8% en el consumo de bienes importados.

No obstante, en su comparación anual el consumo privado tuvo un avance de 2.7%, después de que un mes antes aumentara 5.4%. Este comportamiento reflejó principalmente el incremento de 12.2% en el consumo de bienes importados. El consumo de bienes y servicios de origen nacional aumentó solo 0.4% anual.

Si bien es cierto que el comportamiento del consumo privado se apoya en cierto modo en el crecimiento de los salarios reales y a los Programas para el Bienestar, la lentitud con la que ha respondido podría estar asociado a la situación del mercado laboral, en donde la ocupación informal ha crecido significativamente y la formal se ha frenado. Asimismo, la mayor proporción de la población ocupada se concentra en los rangos salariales más bajos. Mientras que al cierre de 2018 el 20% de la población ocupada percibía hasta un salario mínimo, en febrero del presente año el porcentaje superó más del 50%.

Las expectativas siguen siendo de debilitamiento en tanto no se consolide un entorno de negocios en el que los problemas de inseguridad, débil estado de derecho y factores de política exterior, faciliten la inversión. Evidentemente esto no será en el corto plazo.

México

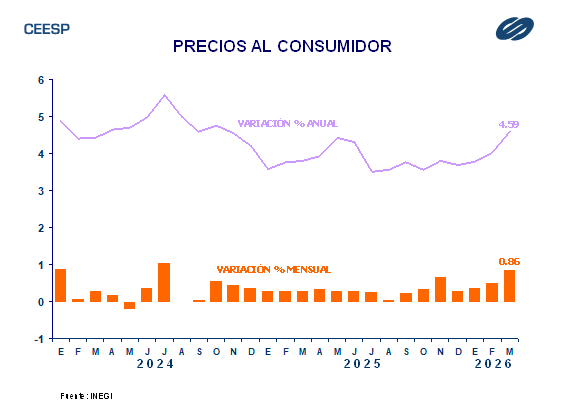

El INEGI informó que durante marzo los precios al consumidor aumentaron a una tasa mensual de 0.86%, lo que representó su mayor alza para el mismo mes en los últimos cuatro años, pero la segunda más elevada desde 1999. Asimismo, superó la estimación promedio de los especialistas del sector privado que anticipaban un aumento mensual de 0.71%. Este comportamiento volvió a tener su origen en un efecto estacional proveniente del incremento mensual de 2.46% en el indicador de precios no subyacente impulsado, especialmente, por el incremento de 10.75% en los precios de frutas y verduras, donde resalta el incremento de 42.0% en los precios del jitomate, que por sí solo fue el origen del 30% de la inflación mensual total. Por su parte, el indicador de precios subyacente tuvo un aumento mensual de 0.38%, impulsado por un alza de 0.29% en los precios de mercancías y una de 0.48% en los de servicios. Con estos resultados la inflación anual se ubicó en 4.59%, la más alta desde octubre de 2024. La inflación subyacente anual fue de 4.45%, y la no subyacente de 5.05%.

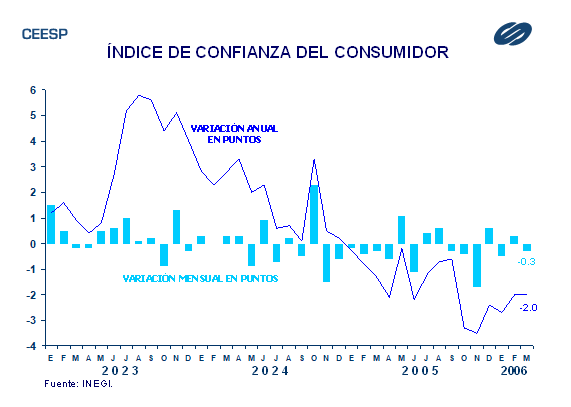

La debilidad de los principales indicadores económicos al inicio del 2026 aumentó la preocupación de los consumidores, especialmente en cuanto a su percepción sobre la situación actual y futura de la economía en su conjunto. En este entorno, el indicador de confianza del consumidor tuvo una baja mensual de 0.3 puntos durante marzo, de tal manera que en su comparación anual se mantuvo en terreno negativo al reportar una caída de 2.0 puntos. Esto respondió a la percepción negativa sobre la confianza en la situación económica actual y futura del país, indicadores que tuvieron una caída mensual de 1.2 puntos y 0.02 puntos, respectivamente. Respecto al mismo mes del año pasado cayeron 3.3% y 3.5% puntos en el mismo orden. Por su parte, el indicador de opinión sobre la situación actual de los hogares se elevó 0.2 puntos en el mes, aunque en su comparación anual se contrajo 0.5 puntos. La opinión de los consumidores en cuanto a la situación futura de los hogares tuvo un aumento mensual de 0.5 puntos, pero una baja anual de similar magnitud. La percepción de los consumidores sobre sus posibilidades actuales de adquirir bienes duraderos cayó 1.2 puntos mensual y 2.0 puntos anual.

Estados Unidos

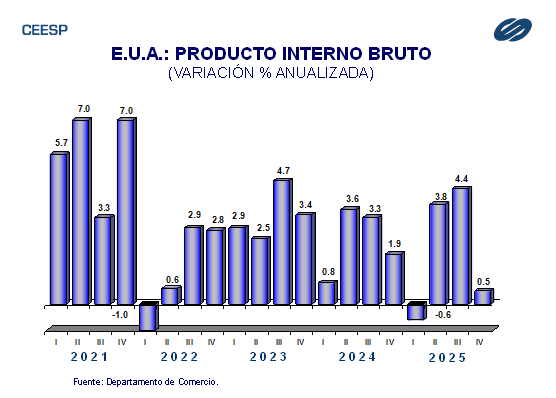

De acuerdo con la tercera estimación del Departamento de Comercio, durante el cuarto trimestre del 2025 el PIB creció a una tasa anualizada de 0.5%, porcentaje inferior tanto a su estimación previa como al pronóstico del mercado que en ambos casos era de 0.7%. A su interior, el gasto en consumo personal aumentó 1.9%, una décima por debajo de su estimación previa. El mayor ajuste se observó en la inversión bruta privada que aumentó 2.3%, frente al 3.3% de su estimación anterior. Las exportaciones disminuyeron 3.2% y las importaciones 1.0%, frente a las caídas de 3.3% y 1.1% en su estimación previa. Por su parte, el gasto público se contrajo 5.6%, dos décimas menos de lo que se había previsto previamente.

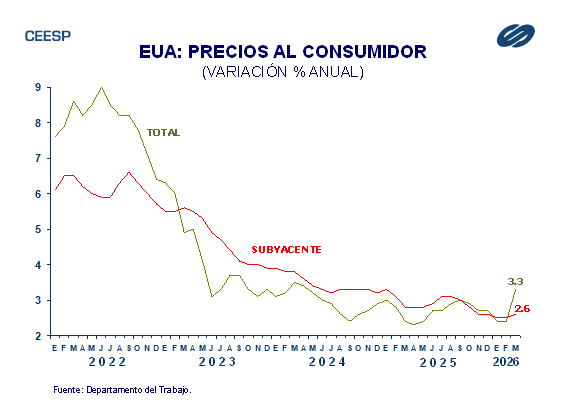

El Departamento del Trabajo informó que durante marzo los precios al consumidor aumentaron 0.9%, notoriamente por arriba del aumento de 0.3% reportado un mes antes y superior a la estimación del mercado que anticipaba un alza de 0.7%. Este resultado reflejó, principalmente, el incremento de 10.9% en los precios de energía, en especial los de gasolinas que tuvieron un incremento de 21.3%. Por su parte, los precios de alimentos se mantuvieron sin cambio. Al excluir alimentos y energía, los precios del indicador subyacente aumentaron 0.2%, una décima de punto porcentual por debajo de la estimación del mercado. De esta manera, la inflación anual se ubicó en 3.3%, la más alta desde abril del 2024. Por su parte, el indicador subyacente registró un alza anual de 2.6%.

CENTRO DE ESTUDIOS ECONÓMICOS DEL SECTOR PRIVADO, A. C. Lancaster No. 15. Col. Juárez, 06600, D. F. Tel. 5229 1100. Internet: www.ceesp.org.mx

ACTIVIDAD ECONÓMICA, Tomo III, ANÁLISIS ECONÓMICO EJECUTIVO, Abril 2026. Certificado de licitud de título No. 6919 y de licitud de contenido No. 8011 de la Comisión Calificadora de Publicaciones y Revistas Ilustradas, Certificado de Reserva 04-1998-070220420000-102. Distribuido por el Centro de Estudios Económicos del Sector Privado, A. C.

© DERECHOS RESERVADOS Prohibida su reproducción total o parcial.