OFERTA Y DEMANDA EN LA PRIMERA MITAD DEL AÑO

Recientemente el INEGI dio a conocer los resultados sobre la oferta y demanda agregada del segundo trimestre del año, los cuales confirman el debilitamiento de los principales indicadores macroeconómicos.

El reporte del INEGI muestra que, con base en cifras desestacionalizadas, en la primera mitad del presente año la actividad económica por el lado de la oferta de bienes y servicios indica que el Producto Interno Bruto (PIB) creció 0.9% respecto a igual periodo del año pasado, generando cautela en cuanto a la posibilidad de que se cumplan las metas de crecimiento estimado en el documento de Criterios de Política Económica 2026, sobre todo cuando la debilidad de los principales indicadores económicos persiste y las expectativas de los especialistas económicos y diversos organismos anticipan un avance inferior al 1%.

Con base en estos resultados del INEGI, se aprecia que el modesto avance anual que reportó el PIB en el primer semestre provino principalmente del efecto positivo de las exportaciones netas.

Gracias a la privilegiada ubicación geográfica de México y los esfuerzos del sector exportador para hacerle frente a la coyuntura comercial, las exportaciones se fortalecen como un importante factor del intercambio comercial, convirtiéndose en el principal motor del crecimiento, al menos en los últimos cuatro trimestres.

Las cifras del INEGI muestran que en el primer semestre del presente año las exportaciones totales crecieron a una tasa anual de 12.8%, manteniendo un ritmo de crecimiento de dos dígitos desde la segunda mitad del año pasado.

El gasto en consumo de gobierno, que refleja en buena medida la evolución de su gasto corriente, fue el segundo rubro que tuvo un efecto positivo en el crecimiento del PIB, toda vez que en la primera mitad del año reportó un avance de 1.1% anual.

Por su parte, el consumo privado reportó una caída anual de 0.1% en la primera mitad del año, que fue su primera disminución desde el primer semestre del 2021, lo que puede estar respondiendo al debilitamiento del mercado laboral ante el magro avance de la actividad económica.

El componente de la demanda agregada que genera mayor preocupación, sobre todo en un contexto en el que las expectativas de crecimiento se han venido ajustando a la baja, es la evolución de la inversión privada, que después de ocho semestres consecutivos con variaciones positivas, muestra su primer resultado negativo al caer a una tasa anual de 4.4% en el primer semestre de este año, aparentemente debido a la incertidumbre generada en buena parte por la aprobación y eventual puesta en marcha de la reforma judicial, que aviva el nerviosismo por la falta de reglas claras y congruencia, aunadas a la debilidad del estado de derecho.

Un factor fundamental para facilitar el crecimiento es sin duda la asignación suficiente y eficiente de los recursos públicos. Desde hace algunos años se ha venido insistiendo en este tema, que adquiere ahora mayor relevancia frente a la significativa disminución del gasto en inversión física del sector público en lo que va de año.

Un requisito necesario para fortalecer el crecimiento de la economía en el largo plazo es contar con la infraestructura suficiente y de calidad que permita una adecuada actividad productiva en el país, responsabilidad que corresponde al sector público. Esto significa que las bondades de la inversión pública son tales que en el mediano y largo plazos se reflejen en un beneficio para la población, siempre y cuando sea rentable socialmente y capaz de facilitar y detonar la inversión privada, que es la principal fuente de generación de empleos de calidad y de mayor bienestar para los hogares. No olvidemos que la inversión privada representa el 90% de la inversión total en el país.

Sin embargo, tal parece que las políticas públicas han estado dirigidas al gasto en consumo del gobierno, más que a la generación de un entorno propicio para que los ciudadanos y las empresas se desarrollen eficientemente. Los crecientes programas asistenciales del gobierno demandan una significativa cantidad de recursos, afectando otros rubros como la inversión en salud, educación e infraestructura básica, incluyendo por supuesto el mantenimiento de la misma.

Las cifras de oferta y demanda publicadas por el INEGI indican que en el primer semestre del año la inversión pública se ha deteriorado significativamente al mostrar una caída anual de 22.2%, mientras que el reporte de la Secretaría de Hacienda muestra que en el periodo enero-agosto la inversión física se contrajo a una tasa anual de 33.7%, lo que sin duda es una importante limitante para un mayor ritmo de crecimiento de la economía.

Como proporción del PIB, la inversión pública representó 2.2% del PIB en el segundo semestre del presente año, porcentaje históricamente bajo, al menos en la serie de datos que publica el INEGI desde 1993. Es evidente que la inversión pública es fundamental para fortalecer el crecimiento de la economía toda vez que, cuando se compone de proyectos con rentabilidad social facilita la competitividad y productividad del país mediante la oferta de infraestructura y su impacto positivo en los niveles de salud, educación y seguridad, entre otros factores importantes.

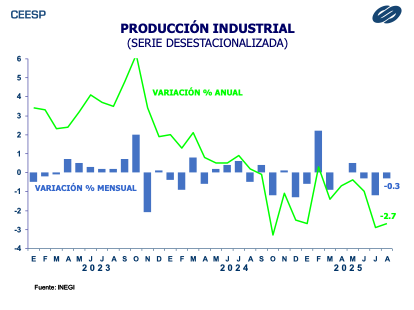

Los resultados más recientes de algunos indicadores macroeconómicos como la producción industrial confirman el debilitamiento de la actividad económica, que probablemente influya en el deterioro hacia adelante en las expectativas de crecimiento del PIB. El dato más reciente indica que en agosto la producción cayó a una tasa anual de 2.7% acumulando seis meses ininterrumpidos con variaciones negativas.

La tarea y objetivo principal de la política pública es reducir la pobreza y fortalecer la situación de los hogares mexicanos. Esto viene a colación ahora que está a discusión el paquete económico para el 2026 con la responsabilidad de sentar las bases para un mejor desempeño de la economía no solo para el próximo año sino para el mediano y largo plazos, de tal manera que esto contribuya a una mejora constante del bienestar de la población.

La debilidad de las fuentes de ingresos y el recorte del gasto público ponen en riesgo los objetivos planteados al menos para el mediano plazo. De no corregirse sus debilidades estructurales, es probable que el presupuesto público enfrentará algunos problemas. Un gasto reprimido que ayuda a mantener la salud fiscal pero que inhibe el crecimiento, reduce los ingresos públicos y afecta la inversión física y los programas sociales.

Es claro que además de fortalecer las fuentes de recursos públicos, su asignación se debe hacer de manera eficiente y considerando los principios de sus diferentes clasificaciones. Definir cuánto se gasta, quién lo hará y para qué, es fundamental para hacer mucho más eficiente la asignación de los recursos, de tal manera que tenga una incidencia importante en el ritmo de crecimiento de la economía y de la mejora en el bienestar de las familias.

México

La actividad industrial continúa mostrando señales de debilitamiento. En agosto reportó una disminución mensual de 0.3%, acumulando tres meses consecutivos a la baja. Este comportamiento propició que en su comparación anual mostrara una caída de 2.7%, con lo que acumuló seis meses ininterrumpidos con variaciones negativas. El mayor debilitamiento se observó en la construcción que registró una caída mensual de 2.2%, de tal manera que respecto al mismo mes del año pasado disminuyó 3.2%. Por su parte, la minería se contrajo 0.7% en el mes, de tal forma que respecto al mismo mes del año pasado significó una caída 7.0%, manteniendo variaciones negativas desde julio del 2023. En el caso de la generación, transmisión, distribución y comercialización de energía eléctrica, suministro de agua y de gas natural por ductos al consumidor final se observó un aumento mensual de 1.3%, aunque en su comparación anual se mantiene en terreno negativo por séptimo mes consecutivo al disminuir 2.4%. La actividad manufacturera reportó un avance mensual de 0.2%, mientras que comparado con el mismo mes del año pasado se contrajo 1.7%

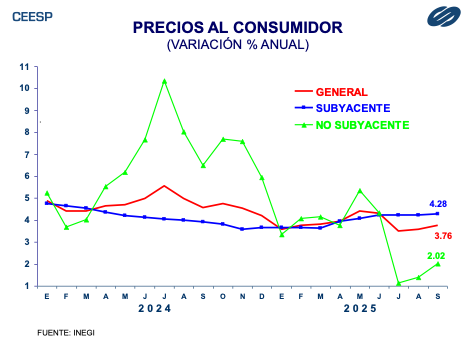

El INEGI informó que durante septiembre los precios al consumidor aumentaron 0.23%, porcentaje ligeramente inferior a la estimación de los especialistas del sector privado que anticipaban un alza de 0.29%. Este resultado provino principalmente de un aumento de 0.33% en el subíndice de precios subyacente, dentro del cual los precios de mercancías crecieron 0.34%, resaltando el alza de los precios de mercancías no alimenticias que se elevaron 0.42%. Los precios de servicios crecieron 0.32%, como consecuencia del aumento de 3.33% en los precios de colegiaturas. Los precios del subíndice no subyacente disminuyeron 0.10%, como consecuencia de una baja de 0.14% en los precios agropecuarios y de 0.06% en los de energéticos y tarifas autorizadas por el gobierno. Con estos resultados la inflación anual se ubicó en 3.76%, porcentaje por arriba del reportado el mes pasado (3.57%). Si bien se mantiene dentro del rango estimado por el Banco de México de 3.0% +/- 1 punto porcentual, se aprecian signos de una mayor resistencia a la baja. La inflación subyacente anual fue de 4.28%, la más alta desde abril del año pasado. La inflación anual no subyacente fue de 2.02%, después de que el mes previo fuese de 1.38%.

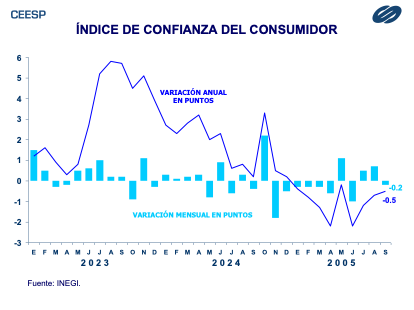

A pesar de la modesta mejora en los pronósticos de crecimiento, la preocupación de los consumidores se centra en su percepción negativa sobre la situación de la economía en su conjunto. En este entorno, el indicador de confianza del consumidor reportó una disminución mensual de 0.2 puntos durante septiembre, de tal manera que en su comparación anual se mantuvo en terreno negativo por noveno mes consecutivo al registrar una caída 0.5 puntos. Esto respondió a la percepción negativa sobre la confianza en la situación económica actual del país, indicador que se contrajo en 0.2 puntos en el mes, mientras que la percepción sobre la situación futura de la economía cayó 0.5 puntos. Esto llevó a ambos indicadores a reportar una disminución anual de 2.9 puntos. Por su parte, el indicador de opinión sobre la situación actual de los hogares mejoró en 0.2 puntos mensuales, aunque en su comparación anual se mantuvo sin cambio. La opinión de los consumidores, en cuanto a la situación futura de los hogares, se mantuvo sin cambio durante el mes, pero aumentó 1.3 puntos anual. En cuanto a la percepción de los consumidores sobre sus posibilidades actuales de adquirir bienes duraderos, se aprecia una caída mensual de 0.8 puntos, pero un aumento anual de 1.8 puntos.

Estados Unidos

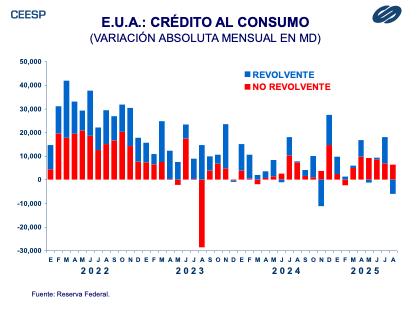

La Reserva Federal informó que durante agosto el crédito al consumo aumentó en 363 millones de dólares, muy por debajo tanto de la estimación del mercado que anticipaba un aumento de 13,100 millones de dólares, como del resultado del mes previo cuando aumentó en 18,053 millones de dólares. A su interior, el crédito revolvente disminuyó 5,958 millones de dólares, en tanto que el no revolvente creció en 6,321 millones. En términos relativos el crédito al consumo aumentó a una tasa anual ajustada estacionalmente de 0.1%. Por su parte, el crédito revolvente se contrajo 5.5%, en tanto que el crédito no revolvente se incrementó en 2.0%.

| CENTRO DE ESTUDIOS ECONÓMICOS DEL SECTOR PRIVADO, A. C. Lancaster No. 15. Col. Juárez, 06600, D. F. Tel. 5229 1100. Internet: www.ceesp.org.mx ACTIVIDAD ECONÓMICA, Tomo III, ANÁLISIS ECONÓMICO EJECUTIVO, Octubre 2025. Certificado de licitud de título No. 6919 y de licitud de contenido No. 8011 de la Comisión Calificadora de Publicaciones y Revistas Ilustradas, Certificado de Reserva 04-1998-070220420000-102. Distribuido por el Centro de Estudios Económicos del Sector Privado, A. C. © DERECHOS RESERVADOS Prohibida su reproducción total o parcial. |