PANORAMA GENERAL

MÉXICO INICIA EL AÑO DEBILITADO

Los últimos resultados económicos que el INEGI dio a conocer según su calendario de publicación de 2024, si bien aún no reflejan el comportamiento de todo el año dado el rezago en su medición, si confirman su debilitamiento, de tal manera que el crecimiento de la economía en todo el año podría ubicarse muy cerca o incluso por debajo del nivel mínimo del rango previsto en el marco macroeconómico de los Criterios 2025 que se corrigió a la baja en un punto porcentual para quedar en 1.5% a 2.5%.

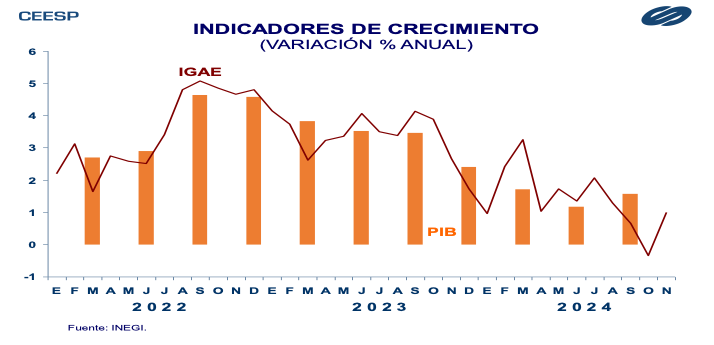

Las últimas cifras que publicó el INEGI en 2024 muestran que en los primeros tres trimestres del año el PIB acumuló un crecimiento anual de 1.5%, avance que evidentemente es insuficiente para satisfacer las necesidades de los hogares.

Con base en el indicador global de la actividad económica (IGAE), se observa que en octubre la economía se contrajo 0.3% anual, lo que significó su primera caída desde febrero de 2021. Aunque la estimación oportuna del IGAE considera un repunte anual de 1.0% en noviembre, el avance anual del periodo enero-noviembre sería de solo 1.3%.

Desde 2015 el proceso de relocalización o nearshoring comenzó a tener fuerza ubicando a México en un momento y lugar privilegiados. Incluso conforme avanzó el tiempo, estimaciones de diversas agencias y especialistas señalaron que este fenómeno podría elevar el ritmo de crecimiento del PIB a futuro en unos dos o tres puntos porcentuales. Sin embargo, hasta el momento no se ven indicios del beneficio que este proceso representa para el país.

El hecho de no contar con las condiciones necesarias para aprovechar plenamente esta oportunidad como un sólido estado de derecho, seguridad en la oferta de energía, infraestructura y logística adecuadas, regulación pro-inversión, certeza jurídica, estabilidad económica, fiscal y política, así como coordinación entre las empresas protagonistas potenciales, entre otras, simplemente ha propiciado que el proceso de relocalización sea mucho más cauteloso, afectando el comportamiento de la inversión.

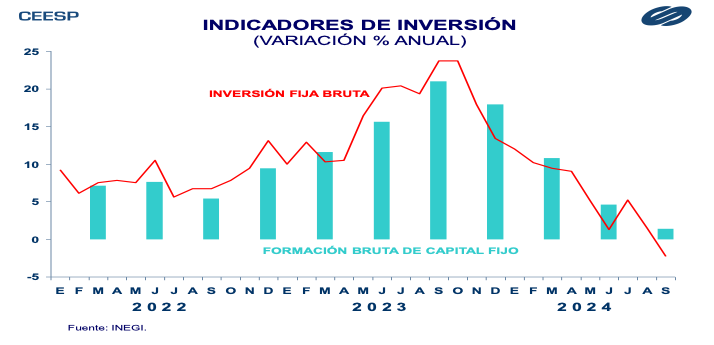

La información reciente muestra que después de quince meses consecutivos con tasas de crecimiento de dos dígitos, el índice de inversión fija bruta inició una rápida tendencia descendente que la llevó a que, en septiembre pasado, su último dato disponible registrara una caída de 2.3%, su primera variación anual negativa desde febrero de 2021. Con base en la información de oferta y demanda, el valor de la formación bruta de capital fijo reportó un aumento anual de solo 1.4% en el tercer trimestre del año, su menor avance desde el primer trimestre de 2021.

En México, el nearshoring cobra relevancia en el sector industrial, en especial en la manufactura, la tecnología y el turismo, donde se integran actividades como la automotriz, aeroespacial, semiconductores, dispositivos médicos, minería entre otros relevantes.

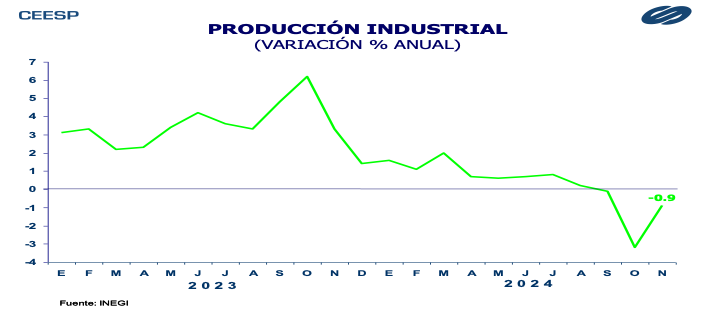

Sin embargo, la evolución de la actividad industrial no refleja el beneficio que tanto se resalta de la relocalización. En noviembre acumuló tres meses consecutivos con variaciones anuales negativas después de iniciar una rápida tendencia a la baja a finales del 2023.

Evidentemente la menor actividad económica e inversión ha incidido en la capacidad de generación de empleo. Si bien los resultados del INEGI muestran que las empresas continúan abriendo espacios de trabajo, estos son cada vez menores, lo que puede responder a la cautela de las empresas frente a la expectativa de un bajo ritmo de crecimiento de la economía y a los elevados costos laborales.

Para noviembre el INEGI no realizó un comparativo anual de los resultados debido a que en igual mes del 2023 no se incluye información de Guerrero, como consecuencia de las afectaciones originadas por el huracán Otis. Sin embargo, un cálculo propio nos muestra que en ese mes la ocupación habría aumentado en 270 mil personas, resultado que refleja una clara tendencia a la baja en cuanto a la creación de empleo. No obstante, preocupa más que el empleo formal muestra un mayor debilitamiento. Al ver las cifras del IMSS se aprecia que tan solo en diciembre el total de trabajadores registrados se redujo en 405.2 mil personas, lo que representó históricamente su mayor baja para el mismo mes, superando aún las caídas generadas por las crisis de 2008-2009 y la pandemia en 2020-2021. Con estos resultados, durante todo el año el total de trabajadores registrados al IMSS aumentó en 214 mil, después de que en los tres años previos el promedio anual de empleos generados fue de poco más de 500 mil. Es claro que actualmente la capacidad de crear nuevos puestos de trabajo está mermada ante la cautela de las empresas frente a un ambiente político interno complejo y su posible efecto en las negociaciones comerciales con otros países.

En este contexto, el consumo también se ha visto afectado. Muestra una clara tendencia a la baja, lo que refleja que la situación laboral no es la más idónea a pesar de los incrementos salariales.

Con base en las cifras de cuentas nacionales, en el tercer trimestre del año el consumo privado creció 2.9% anual, que fue su menor avance desde el segundo trimestre del 2021. Por su parte, el indicador de consumo privado en el mercado interno también muestra un comportamiento a la baja que se agudizó a principios del 2024. En noviembre se prevé que este indicador creció 1.5% de acuerdo con la estimación oportuna del INEGI, que es su menor alza desde febrero de 2021.

Expectativas para 2025

En este entorno las expectativas para 2025 no son alentadoras. Los pronósticos de los especialistas continúan ajustándose a la baja. En la encuesta de expectativas del Banco de México se prevé que en 2025 la economía crezca solo 1.17%.

Es claro que la actividad económica continúa perdiendo fuerza, básicamente por el debilitamiento de la inversión, sobre todo porque no se percibe un buen momento para hacerlo, como lo refleja la opinión de los especialistas. Esto podría ser resultado de lo que sucederá con el poder judicial. Es claro que la inversión no está dispuesta a fluir si no hay seguridad en las reglas del juego: el cumplimiento de los contratos. Pero también existe la preocupación por las acciones de Donald Trump en materia de aranceles y migración, entre los temas más relevantes, una vez que tome posesión como presidente de los Estados Unidos. Ahora la dimisión de Justin Trudeau como primer ministro de Canadá podría ser otro factor preocupante para México.

En este contexto la incertidumbre ha sido, posiblemente, el factor que mayor incidencia ha tenido y continuará teniendo en el debilitamiento de la inversión y del crecimiento de la actividad económica. La opinión de los directivos empresariales refleja una preocupación importante ante la falta de una política económica interna capaz de atender todos los problemas de coyuntura, como inseguridad, delincuencia, falta de estado de derecho e inestabilidad política interna, entre otros, además de una política proactiva que realmente aproveche la oportunidad que representa el proceso de relocalización.

En la encuesta sobre expectativas que realiza mensualmente el Banco de México, el 92% de las respuestas de los especialistas en economía del sector privado consideran que es mal momento o no está seguro de realizar inversiones. Asimismo, el 77% considera que el clima de negocios empeorará en los próximos seis meses y el 90% que la economía está peor que hace un año.

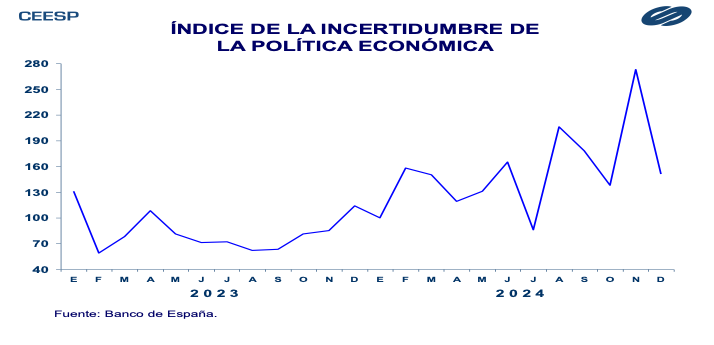

De hecho, esta percepción contribuye para que el pronóstico de crecimiento de la economía para 2025 se ubique 1.2% y el promedio anual de la mediana para los próximos diez años se haya ajustado a la baja para ubicarse en 1.9%, lo que anticipa una economía estancada a pesar de la oportunidad que nos ofrece el nearshoring. Los niveles de incertidumbre en México tuvieron un importante repunte con el periodo electoral, su resultado y posteriormente con la sobrerrepresentación en el Congreso y las decisiones en cuanto al sistema judicial. Esto se refleja en la evolución del índice de incertidumbre de la política económica para México que elabora el Banco de España.

Es muy probable que los niveles elevados de incertidumbre se mantengan durante el presente año debido a la reducida posibilidad de que se instrumente alguna política que contribuya a hacerle frente a los factores de origen. Las autoridades no han dado señal de ello y no se perciben indicios que lo haga de manera contundente en el corto plazo.

| CENTRO DE ESTUDIOS ECONÓMICOS DEL SECTOR PRIVADO, A. C. Lancaster No. 15. Col. Juárez, 06600, D. F. Tel. 5229 1100. Internet: www.ceesp.org.mx ACTIVIDAD ECONÓMICA, Tomo III, ANÁLISIS ECONÓMICO EJECUTIVO, Enero 2025. Certificado de licitud de título No. 6919 y de licitud de contenido No. 8011 de la Comisión Calificadora de Publicaciones y Revistas Ilustradas, Certificado de Reserva 04-1998-070220420000-102. Distribuido por el Centro de Estudios Económicos del Sector Privado, A. C. © DERECHOS RESERVADOS Prohibida su reproducción total o parcial. |

Las opiniones expuestas en esta publicación son resultado del análisis técnico realizado por los especialistas del CEESP, y no necesariamente representan el punto de vista del Consejo Coordinador Empresarial, A. C., ni de ninguno de sus organismos asociados.